Европейский Союз давно нацеливался стать крупным мировым центром производства аккумуляторов – в Европе было запланировано масштабное строительство производственных мощностей, которые могли бы полностью обеспечить внутренние потребности. Однако, как говорится, гладко было на бумаге.

Объединенный исследовательский центр (JRC) Европейской комиссии опубликовал доклад «Технологии производства аккумуляторов в Европейском Союзе», подготовленный Обсерваторией чистых энергетических технологий (CETO).

Согласно исследованию, к 2030 году ЕС сможет удовлетворить лишь 21,4% своего спроса на аккумуляторы, а разрыв в цене по сравнению импортными батареями в 2024 году составил от 15% (США) до 50% (Китай).

В докладе приводится всесторонний анализ состояния сектора, рассматривается технологическая эволюция, инновации, цепочки создания стоимости и рынки как в Европе, так и в остальном мире.

В документе подчеркивается существующий разрыв между ЕС и мировыми лидерами в производстве аккумуляторов. Несмотря на усилия по укреплению промышленного потенциала, Европе «еще предстоит занять прочную конкурентную позицию» по отношению к таким державам, как Китай или США.

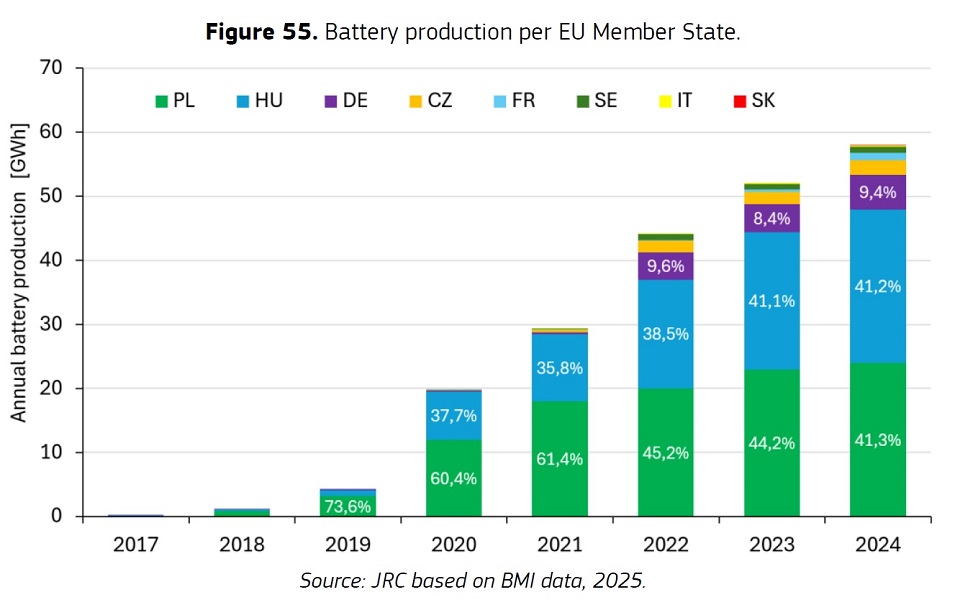

В 2024 году совокупный объем производства заводов по производству аккумуляторов в ЕС достиг 58 ГВт*ч, что на 11% больше, чем годом ранее (см. график). При этом мировое производство увеличилось с 1172 ГВт*ч до 1551 ГВт*ч, что на 32% больше, чем годом ранее. В результате доля ЕС в мировом производстве аккумуляторов снизилась с 4,4% в 2023 году до 3,7%.

Одной из главных проблем является сильная зависимость от ключевых материалов. Производство катодных материалов в ЕС сегодня покрывает всего 4,9% внутренней потребности, а анодных материалов 0,1%.

Разрыв по сравнению с Азией (особенно Китаем, Южной Кореей и Японией) обусловлен структурными факторами, такими как высокие затраты на энергию, более высокие затраты на рабочую силу и зависимость от импорта.

Отчет также предупреждает о потере европейского лидерства в НИОКР. Хотя литий-ионные батареи продолжают доминировать на рынке, быстро развиваются такие новые технологии, как натрий-ионные, литий-серные и твердотельные батареи, которые могут получить широкое распространение в течение трех-пяти лет, что изменит конкурентный баланс.

Кроме того, наблюдается растущая специализация по областям применения: хотя литий-ионные батареи останутся ключевыми для электромобилей высокого класса, альтернативы, такие как натрий-ионные или литий-серные батареи, будут набирать популярность в более дешевых сегментах и в стационарных системах накопления энергии. Авторы подчеркивают, что ЕС должен занять прочные позиции в этих технологиях, если хочет сохранить свою значимость на мировом рынке.

В документе содержатся данные о мировой «патентной активности», в которой с большой отрывом лидирует Китай с долей 61,3%, а на долю ЕС приходится всего 3,7%.

В 2024 году доля ЕС в объеме мировых мощностей по производству литий-ионных аккумуляторов составила 5,2%, однако если брать самую «ходовую» литий-железо-фосфатную технологию, европейская доля составила всего 0,2%.

Следует отметить, что нынешние европейские производственные мощности, о которых идёт речь – это в основном предприятия азиатских компаний, таких как LG Energy Solution, SK Innovation, Samsung SDI и CATL, которые контролируют более 90% рынка. Напомню, в прошлом году обанкротился один из «флагманов» собственно европейской аккумуляторной промышленности, шведский производитель Northvolt.

Зависимость от внешних поставщиков также отражается на торговом балансе: в 2024 году ЕС импортировал аккумуляторы на сумму 16,5 млрд евро, причем более 85% из них приходилось на Китай. Эта ситуация подвергает Европу рискам, связанным с волатильностью мирового рынка, и усиливает необходимость укрепления собственной промышленной базы.

Авторы предупреждают, что без срочных мер ЕС может оказаться в нише производства премиальных аккумуляторов для электромобилей высокого класса, в то время как мировой экономический рост смещается в сторону более экономичных решений (таких как литий-железо-фосфатные и натрий-ионные аккумуляторы), которые быстро набирают популярность.

Читайте также: Крупнейшие поставщики аккумуляторов для электромобилей в 2025 году.