Управление энергетической информации США (EIA) представило результаты моделирования рынка водорода в стране на ближайшие десятилетия.

Рассмотрев несколько сценариев, EIA пришло к выводу, что в любом случае «серый», то есть производимый паровой конверсией метана, водород сохранит доминирующее положение на рынке в течение всего рассматриваемого периода — до 2050 года.

В большинстве случаев менее 1% H2 будет производиться посредством электролиза, «независимо от мер поддержки». Без радикального снижения стоимости возобновляемой электроэнергии или без внедрения механизмов ценообразования на выбросы углерода, серый водород сохранит свою экономическую конкурентоспособность, несмотря на экологические соображения. Важно отметить, что в большинстве сценариев EIA учитывало законы и нормативные акты, действующие по состоянию на декабрь 2024 года, что подразумевает включение налоговых льгот, введенных в соответствии с Законом о снижении инфляции (IRA) 2022 года, например, налогового вычета на производство чистого водорода согласно разделу 45V, предназначенного для поддержки производства водорода методом электролиза на основе возобновляемых источников электроэнергии. Однако это не сильно повлияло на результаты моделирования.

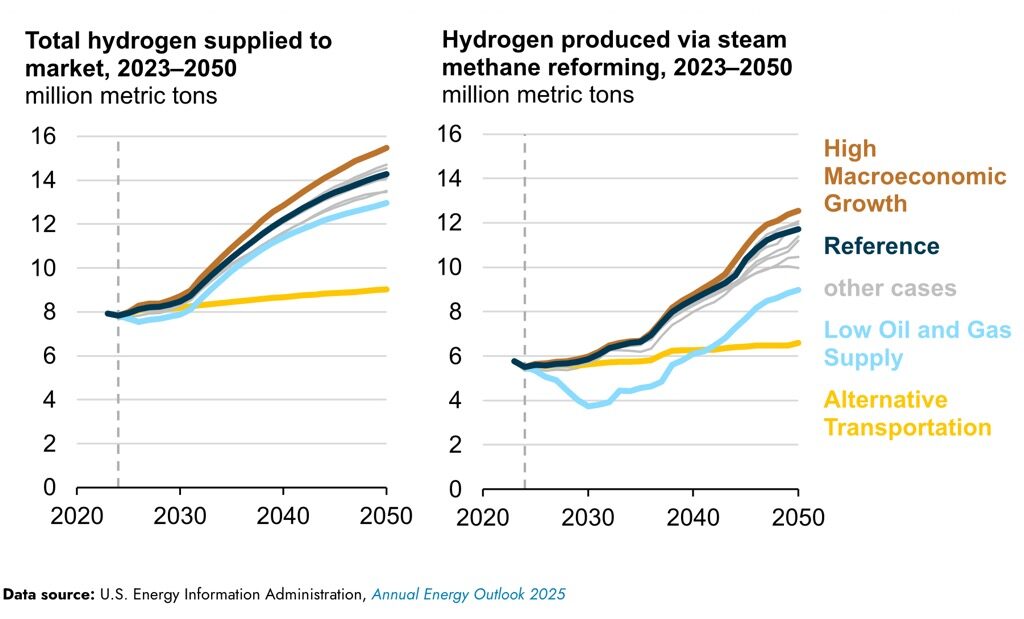

EIA оценивает текущий объём рынка водорода в США примерно в восемь миллионов тонн в год, с перспективой роста на 80% — до 14,3 миллионов тонн к 2050 году. В базовом сценарии 12 миллионов из них будут представлены серым водородом. Вторым по размерам источником поставок водорода являются промышленные процессы, такие как крекинг этана и дегидрирование пропана.

Производство синего водорода (паровая конверсия метана + CCS) получит ограниченное развитие в базовом сценарии, несмотря на целевую поддержку в форме налоговых вычетов. Скромная роль, прогнозируемая для синего водорода, отражает сохраняющуюся неопределенность относительно стоимости технологий улавливания и хранения углерода (CCS) и нормативно-правовой базы, регулирующей секвестрацию углекислого газа. К 2050 году доля синего водорода в объеме поставок на рынке в США станет незначительной, «поскольку налоговые льготы, субсидирующие внедрение этой технологии, истекают после 2045 года».

Во всех сценариях, кроме одного, транспортный сектор обеспечивает большую часть роста потребления водорода, поскольку водородные топливные элементы используются в большегрузных автомобилях для соблюдения установленных стандартов. При отсутствии этих мер рост потребления водорода в транспортном секторе незначителен.

В 2021 году министерство энергетики США (DOE) запустило инициативу Hydrogen Shot, направленную на снижение стоимости чистого водорода (clean hydrogen) на 80% до 1 доллара за килограмм за одно десятилетие. Сегодня о ней вряд ли кто-то вспоминает.

Таким образом, ни технологически, ни количественно США не являются значимым игроком в области зеленого водорода и не надеются стать таковым. Лидирующие позиции здесь уверенно заняли Китай и Индия, на подходе страны Ближнего Востока. Несмотря на многочисленные текущие сложности, Европа всё-таки планирует стать крупным центром потребления зеленого водорода и обладает также весомыми техническими компетенциями в этой сфере.

Читайте нас в Telegram!

Уважаемые читатели !!

Ваша поддержка очень важна для существования и развития RenEn, ведущего русскоязычного Интернет-сайта в области «новой энергетики». Помогите, чем можете, пожалуйста.

Карта Сбербанка: 4276 3801 2452 1241