Министерство энергетики США опубликовало очередной ежегодный доклад о технологическом развитии ветроэнергетики в 2016 г (Wind Technologies Market Report), подготовленный своим подразделением, лабораторией Berkeley (Lawrence Berkeley National Laboratory), одним из ведущих экспертных центров в области возобновляемых источников энергии.

США обладают второй (после Китая) ветроэнергетикой в мире (> 82 ГВт установленная мощность — 2016 г). В 2015 и 2016 годах в стране ежегодно вводилось более 8 ГВт ветровых электростанций. В течение прошедшего десятилетия ветроэнергетика — это 31% новых мощностей в электроэнергетике страны. Подробную статистику 2016 мы уже приводили ранее.

Посмотрим на важные экономические показатели и технологическое развитие отрасли на основе вышедшего доклада.

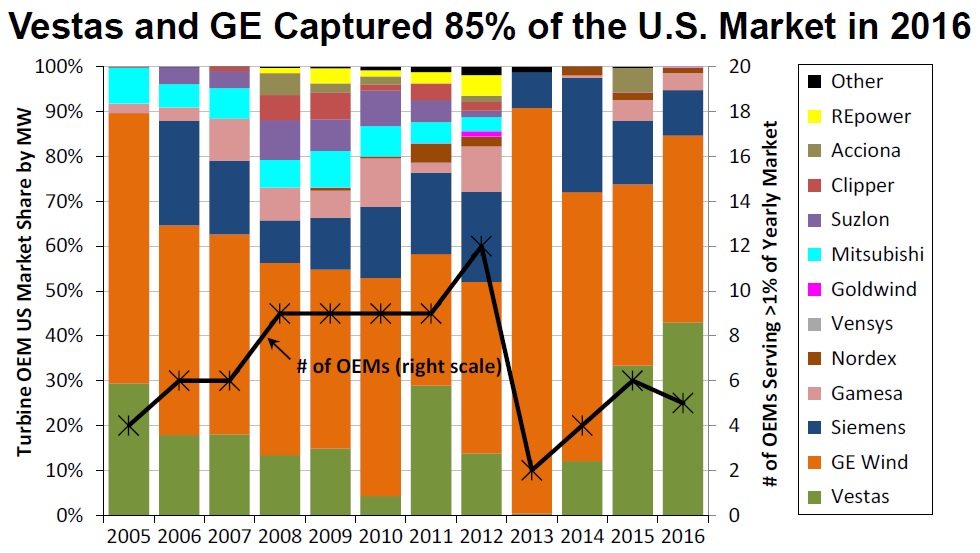

Ключевыми производителями — поставщиками ветряных турбин на американском рынке являются GE и Vestas, которые существенно опережают третьего крупного игрока Siemens/Gamesa.

В производственных цепочках в ветроэнергетике задействованы сотни предприятий, а количество рабочих мест, связанных с ветроэнергетикой, превышает 100 тысяч.

Средние размеры новых ветряных турбин растут (в соответствии с основными мировым технологическим трендом), хотя пока они ниже, чем на европейских рынках. Средняя мощность ветряной турбины, установленной в 2016 г приблизилась к 2,2 МВт. Рост мощности обеспечен в первую очередь за счёт увеличения диаметра ротора, который в среднем достиг почти 110 метров. В то же время можно обратить внимание, что средняя высота башен остаётся стабильной в течение уже многих лет.

При этом американскую ветроэнергетику отличает высокая эффективность — сочетание отличных ветровых ресурсов и качественного проектирования обеспечивает рост КИУМ с помощью увеличения длины лопастей, но без существенного увеличения высоты башен. В 2016 средний КИУМ объектов, введённых в 2014 и 2015 годах, составил 42,6% (!) — уникальный по мировым меркам результат для материковой ветроэнергетики. Для сравнения, проекты, построенные в 2004-2011 годах, смогли «выжать» всего 32,1%, проекты 1998-2001 годов — 25,4%.

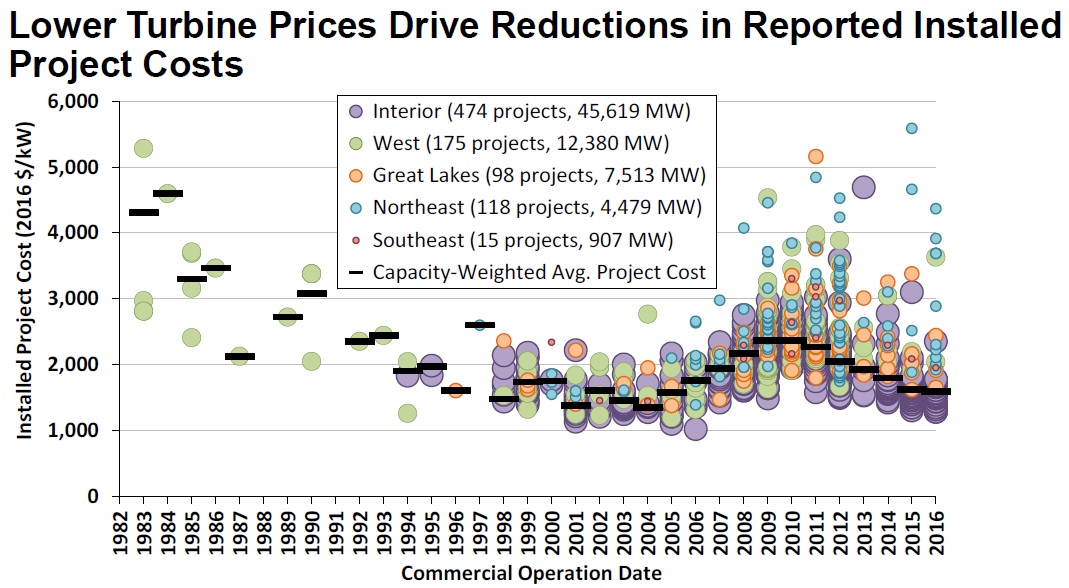

Средние удельные капитальные затраты в ветроэнергетике США в 2016 оцениваются в 1590 долларов США на киловатт установленной мощности (это даже выше, чем капитальные затраты, зафиксированные для нескольких проектов по результатам прошедшего конкурсного отбора в России). При этом стоимость ветряной турбины составляет $800 — $1100 за кВт. Как отмечают авторы, имеющиеся данные по проектам текущего года, свидетельствуют, что примерно такой же уровень кап. затрат сохранится и в 2017 году.

На основе вышеприведенного графика можно сделать вывод, что капитальные затраты в ветроэнергетике не имеют существенно потенциала снижения. Улучшение (и без того выдающихся — см. далее) экономических показателей будет обеспечиваться в первую очередь за счёт технологических усовершенствований машин и повышения качества проектирования, не исключено, что и за счёт снижения удельных операционных затрат, потенциал которого, впрочем, крайне ограничен.

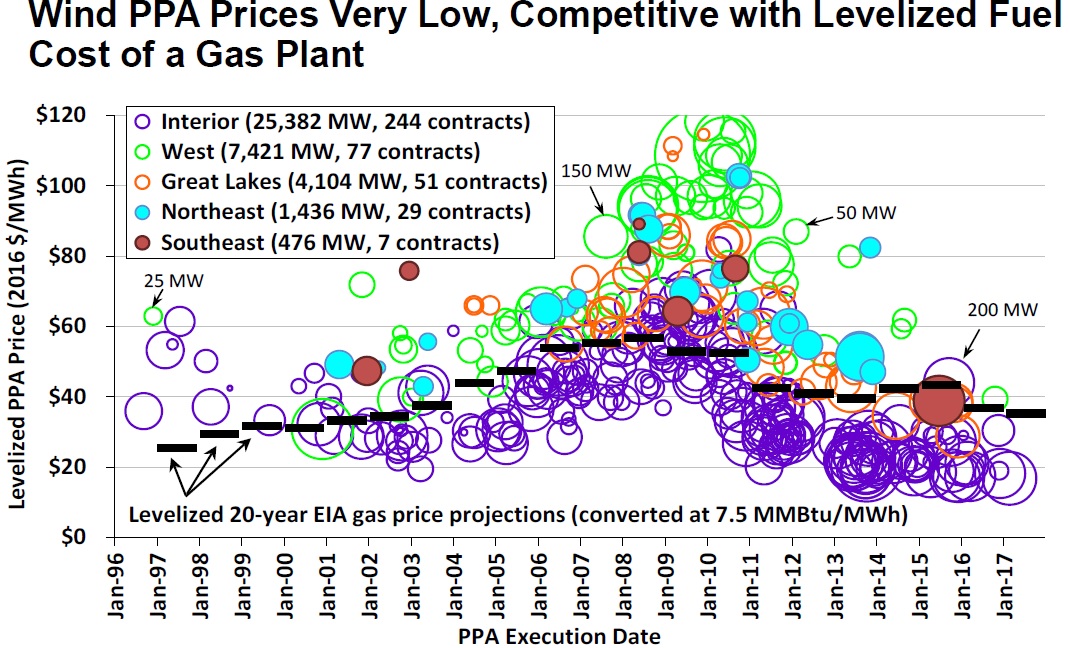

Цены долгосрочных соглашений на поставку электроэнергии ветровых электростанций (PPA), заключенных в 2015-2016 годах, устойчиво находятся на «экстремально» низком уровне — в районе двух центов за киловатт-час в среднем — и лежат ниже оптовых цен на американском рынке (опять же, в среднем). В 2009 году они колебались в районе 7 центов за киловатт-час.

Как видно на графике, газовая генерация с трудом может (сможет) соперничать с ветряной электроэнергией, несмотря на низкие цены на природный газ. (Здесь черные пунктиры обозначают 20-летние приведенные цены на топливо, пересчитанные из природного газа в электроэнергию при предположительном удельном расходе 7,5 MMBtu / МВт*ч).

Безусловно, важную роль в столь сильном снижении цен играют крайне низкие процентные ставки на финансовом рынке.

Если учесть меры поддержки ветроэнергетики (в США – это налоговый вычет, по-английски – Production Tax Credit), тогда к ценам PPA нужно прибавить «минимум» 1,5 цента на киловатт-час. Такую выгоду эти субсидии дают сегодня.

Также на исторически минимальном уровне находится сегодня и «экономический показатель» LCOE (приведенная стоимость электроэнергии).

Интересно взглянуть на показатели локализации производства оборудования для ветровых электростанций и сравнить их с российскими порядками (в РФ начиная с 2019 года оборудование для ветровых электростанций должно быть локализовано в стране на 65%).

В США нет обязательных требований к локализации, тем не менее большая часть оборудования имеет местное происхождение. В 2016 г 65-80% башен ветряков, 50-70% лопастей и ступиц, более 90% корпусов гондол были произведены в США. А вот что касается начинки гондол (генераторы, редукторы и пр.), здесь США зависят от импорта — локальная составляющая не превышает 20%.

США являются «чистым импортером» в данной отрасли. Имеется в виду, что страна больше покупает за рубежом оборудования для ветроэнергетики, чем экспортирует.

Крайне любопытно, что, например, крупными поставщиками башен ветрогенераторов являются Индонезия и Испания, лопастей и ступиц — Китай и Бразилия, генераторов и прочих деталей — Мексика, Германия и Сербия.