Поговорим о будущем мировой электроэнергетики. Сперва нужно очертить временной горизонт. Чем дальше от нынешнего дня, тем более туманным видится предстоящее. Прогнозировать на год вперед легко – планы по вводу мощностей, сетей в массе своей известны. На пять лет вперед – лишь ненамного сложнее, поскольку инвестиционный цикл в энергетике долгий, и т.д. В настоящее время прогнозы дают, как правило, до 2050 года, то есть на 25 лет вперед. Появляются энергетические прогнозы до 2060 года. Если мы говорим о более далекой перспективе, то переходим в область фантастики, а это не наша специализация.

Разумеется, будущее достоверно знает лишь Господь Бог, и в энергетическом прогнозировании мы не учитываем форс-мажоры – «восстанет народ на народ и царство на царство; большие землетрясения по местам, и глады, и моры, и ужасные явления» –, рассматривая только то, что человек может сотворить в отрасли в технологическом и экономическом плане.

Будущее прозрачно

Будущее электроэнергетики на горизонте 15-20 лет прозрачно.

В сегодняшнем мире сложился избыток источников энергии (энергоносителей), а также технологий, позволяющих преобразовывать эти источники в электричество. И дальнейшее развитие будет определяться конкуренцией между имеющимися источниками/технологиями на фоне опережающего роста (по сравнению с ростом мирового потребления энергии в целом) потребления электроэнергии. Ничего нового (ни источников, ни технологий), что могло бы существенно изменить расклад, не появится. При этом, разумеется, многие из используемых технологий преобразования источников энергии в электричество будут совершенствоваться.

А как же термоядерный синтез?

Не могу исключить, что в течение ближайших 20 лет может быть построена и подключена к сетям термоядерная энергоустановка.

В декабре 2025 года компания Дональда Трампа Trump Media & Technology Group Corp. объявила о слиянии с компанией TAE Technologies, Inc, разработчиком термоядерных реакторов. Объединенная компания намерена начать строительство первой термоядерной установки мощностью 50 МВт в 2026 году. Первая выработка электроэнергии намечена на 2031 год.

Ещё в 2023 году итальянская нефтегазовая группа Eni и базирующаяся в США компания Commonwealth Fusion System (CFS) подписали соглашение о сотрудничестве в целях «ускорения индустриализации термоядерной энергии». Eni рассчитывает на создание первой термоядерной электростанции к началу 2030 годов. Среди акционеров CFS также фонд основателя Microsoft Билла Гейтса Breakthrough Energy Ventures. Тогда же в 2023 году в Соединенных Штатах были заключены две сделки по покупке электроэнергии от будущих термоядерных электростанций, разрабатываемых компанией Helion.

Насколько жесткими являются условия этих коммерческих соглашений мы не знаем. Даже если проекты будут реализованы в указанные сроки, это не повлияет на расклад в отрасли – если массовое коммерческое развертывание термоядерных установок и произойдет, то далеко за пределами горизонта прогнозирования.

Вообще, упование на термояд как на бесконечный источник, способный дать людям дешевую электроэнергию, решить проблему доступа к электроэнергии – это иллюзия. Как сказано выше, дефицита нет, есть избыток, а что касается стоимости, то сегодня солнечные и ветровые электростанции способны вырабатывать уникально дешевую электроэнергии (об этом ниже), и никакой термоядерный синтез не будет способен предлагать электричество дешевле, по меньшей мере до 2050 года.

А как же отсутствие доступа к электроэнергии у сотен миллионов людей в Африке?

Это дефицит обусловлен не отсутствием источников («в Африке не хватает солнца» – смешно), энергоносителей или технологий, а возникшей по разным обстоятельствам неспособностью соответствующих государств организовать энергоснабжение – социально-экономическими и управленческими причинами. (Точно так же и в России, когда мы обсуждаем проблемы реализации Генсхемы-2042, мы имеем в виду не нехватку топлива, или отсутствие «в природе» годных технологий выработки и передачи электроэнергии, а сложности с организацией инвестиционных процессов).

В Африке можно строить любые объекты энергетики. Нет ограничений с точки зрения наличия природных ресурсов и технологий. Но для этого нужно проделать большую государственную организационную работу, чтобы нашлись люди, готовые прийти и построить нужные объекты с понятными условиями возврата инвестиций (читайте по этому вопросу статью «О нехватке энергии для людей»).

Рост потребления электроэнергии

Сегодня много говорят о росте потребления электроэнергии ЦОД и ИИ. Это действительно весомый фактор, однако его значимость преувеличивается, что обусловлено новизной и популярностью темы (ажиотаж вокруг ИИ). В апреле 2025 МЭА выпустило первый доклад, посвящённый влиянию ЦОД и ИИ на энергетический сектор. Показано, что в 2024 году потребление электроэнергии ЦОД по всему миру составило 415 тераватт-часов (ТВт*ч) – 1,5% общемирового потребления, а к 2030 году оно увеличится более чем в два раза и составит около 945 ТВт*ч, что примерно соответствует нынешнему потреблению электроэнергии в Японии. Однако на центры обработки данных придется всего около одной десятой роста мирового потребления электроэнергии до 2030 года, что меньше доли промышленности, кондиционирования воздуха или электромобилей. Разумеется, значимость центров обработки с точки зрения потребления электроэнергии различается по странам. Например, в Соединенных Штатах потребление электроэнергии ЦОД, как ожидается, составит почти половину роста общего потребления электроэнергии с 2025 по 2030 год. Из-за ИИ экономика США в 2030 году будет потреблять больше электроэнергии для обработки данных, чем для производства всех энергоемких товаров вместе взятых, включая алюминий, сталь, цемент и химикаты.

Электрификация потребления энергии – это старая тенденция. Если в 1973 году доля электричества в конечном потреблении энергии в мире составляла 9% (данные МЭА), то сегодня более 20%, а в Китае под 30%. И это на фоне общего роста потребления энергии. Она (доля электричества) будет расти и дальше, и к 2050 году вполне может достичь 40-50% в мировом масштабе. Если в 60-х и 70-х годах прошлого века рост доли электроэнергии был обусловлен в основном расширением числа потребителей, которые раньше не имели доступа к электричеству, то сегодня значимость этого фактора снижается, а на первое место выходит электрификация отраслей, которые доселе потребляли в основном ископаемое топливо (например, транспорт), и появление новых секторов – крупных потребителей (например, вышеупомянутые ИИ-ЦОД).

См. по вопросу также опубликованную в «Ведомостях» 10 лет назад мою статью «Электрическая цивилизация», которая не потеряла актуальности.

Распределенная генерация

Электроэнергетика сильно изменилась за последние 10 лет. Если посмотреть на статистику ввода солнечных мощностей, порядка трети – это малые, «распределенные» энергоустановки. Во многих странах большая часть действующих солнечных мощностей – это малые электростанции. В Бразилии, например, 70% – это распределенная генерация. В Германии уже более 5 миллионов (!) солнечных электростанций при населении 84 млн. И это всё сетевые объекты (не автономные).

Крупномасштабные электростанции и магистральные электросети сохранят свою главенствующую роль в энергосистемах в обозримом будущем, однако распределенная генерация, подкрепленная соответствующими инструментами «тонкой настройки» (см. ниже), будет расти и дальше.

Системы накопления энергии

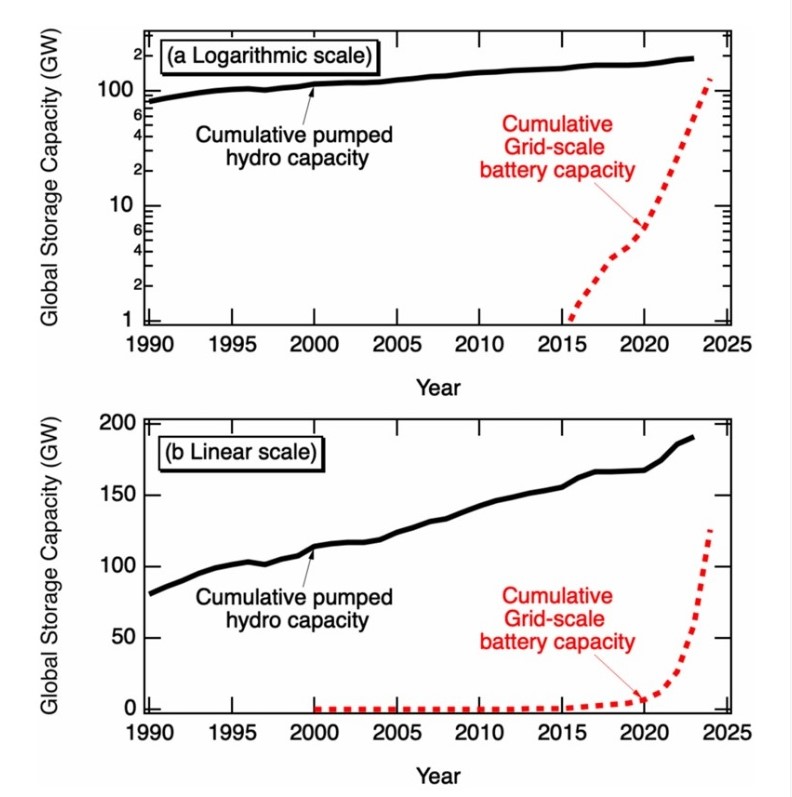

Очевидная тенденция настоящего и ближайшего будущего – взрывной рост мощностей систем накопления энергии (СНЭ), обусловленный 1) быстрым удешевлением литий-ионных батарей и 2) возрастающей потребностью энергосистем в эффективной интеграции переменных возобновляемых источников энергии (солнца и ветра).

На графике от IEEE (Институт инженеров электротехники и электроники) обозначена траектория роста накопителей-батарей в сравнении с развитием ГАЭС:

Темпы роста также хорошо демонстрирует китайский график.

В 2024 году установленная мощность новых накопителей энергии (электрохимические накопители, пневматические аккумуляторы и др.) в КНР впервые превысила установленную мощность китайских ГАЭС.

В 2025 году ввод в эксплуатацию новых систем накопления энергии в КНР составил рекордные 66,43 ГВт/189,48 ГВт*ч (без учета ГАЭС), а установленная мощность таких СНЭ достигла 144,7 ГВт.

До конца 2027 года Китай планирует построить более 100 ГВт новых СНЭ, и общая установленная мощность накопителей (не считая ГАЭС) должна превысить 180 ГВт. Однако динамика такова, что эти показатели, очевидно, будут превышены.

Объемы годового ввода мощностей СНЭ в мире уже сопоставимы с объемами ввода мощностей тепловой генерации.

Накопители начинают рассматриваться в качестве полноправных генерирующих объектов. Например, Управление энергетической информации США (EIA), являющееся частью министерства энергетики, публикует сведения о вводе в эксплуатацию генерирующих объектов в стране (Electric Generator Inventory), куда также относит СНЭ. В 2026 году регулятор ожидает добавления 24,3 ГВт систем накопления энергии – это второе место после солнечной энергетики (и второе место в мире после Китая).

Быстрое удешевление батарей способствует тому, что литий-ионные аккумуляторы начинают пробираться в сферу более долгосрочного хранения электроэнергии по сравнению с «традиционным пределом» в четыре часа. Свежий пример: строительство десятичасового (!) литий-ионного накопителя в Австралии, что в значительной степени приравнивает гибридный объект (СЭС + накопитель) к тепловой генерации по способности выдавать электроэнергию и мощность.

Строительство гибридных объектов (ВИЭ + СНЭ) – широко распространенная практика. Низкая стоимость солнечной и ветровой генерации в сочетании с дешевыми батареями позволяет экономически эффективно реализовывать такие проекты.

Например, на последних конкурсных отборах в Индии СЭС с накопителями предлагали более низкие «одноставочные» цены на электроэнергию, что стоимость киловатт-часа новых угольных электростанций.

Даже в России, где СНЭ пока являются экзотикой, «сочетание ВИЭ и накопителей даст возможность замещать традиционную генерацию. Такая комбинация вне конкуренции, если смотреть на совокупность показателей с точки зрения конечной стоимости электроэнергии и углеродного следа» (А.Жихарев, АРВЭ).

В технологическом плане в ближайшие пять лет будет сохраняться доминирование литий-ионных батарей, в дальнейшем не исключены подвижки в сторону других технологий – слышны громкие заявки типа: «натрий-ионные аккумуляторы за $10/кВт*ч» (CATL); на сцену постепенно выходят твердотельные (Solid-State) аккумуляторы.

Инструменты «тонкой настройки»

Лет 10-15 назад отовсюду неслось про Smart Grid, как какое-то чудо чудное, способное решить многие проблемы электроэнергетики. Сегодня тишина. Означает ли это, что тема отброшена? Нет. Просто все эти умные, цифровые технологии органично вросли в систему управления энергетикой и используются в качестве стандартных инструментов. Рутина, нет повода для ажиотажа.

Агрегирование разных потребителей электроэнергии в более крупные объекты энергетики (виртуальные электростанции) для управления спросом (потреблением) и оказания системных услуг – очевидный тренд и значительный ресурс.

Например, в ФРГ (округлённо) 5 миллионов солнечных электростанций и 2 миллиона накопителей. Подавляющее большинство – это малые и средние распределенные сетевые объекты. Их объединение виртуальную электростанцию, теоретически дает системному оператору управляемый ресурс объемом под 100 ГВт. Понятно, что такое тотальное объединение невозможно, однако этот пример демонстрирует существенность ресурса.

С распространением электромобилей всё большее значение будут приобретать технологии «автомобиль-сеть» (V2G) – двунаправленная зарядка электромобилей.

Искусственный интеллект будет во всё возрастающих масштабах использоваться для управления энергосистемами, мониторинга, прогнозирования выработки СЭС и ВЭС.

В России НТИ Энерджинет продвигает интеллектуальные распределенные энергетические системы (ИРЭС) – энергосистемы, «которые насыщены распределенными источниками энергии и энергетической гибкости, связанны надежной и гибкой инфраструктурой распределительных электрических сетей, управляются интеллектуальной децентрализованной системой управления».

Структура электроэнергетики: опережающий рост солнечной и ветровой генерации

Как отмечалось выше, солнечные и ветровые электростанции способны вырабатывать уникально дешевую электроэнергию, дешевле в мировой истории не было.

Самый яркий пример – Саудовская Аравия, где в апреле 2021 года был зафиксирован мировой ценовой рекорд в солнечной энергетике. Стоимость электроэнергии по проекту Шуайба (Shuaibah) составляет 1,04 цента США за кВт*ч. Последующие тендеры также дают многочисленные примеры чрезвычайно низких цен.

В октябре 2025 года саудовский проект ветроэнергетики установил новый мировой рекорд по приведенной стоимости электроэнергии (LCOE) в секторе — 1,33803 цента США за кВт*ч.

Как саудовцам удается устанавливать такие низкие долгосрочные тарифы на солнечную/ветровую электроэнергию? Ответ на этот вопрос дается в статьях «Экономика проектов солнечной энергетики в Саудовской Аравии» и «Структура цен и тарифов на солнечную энергию. Секрет низких цен».

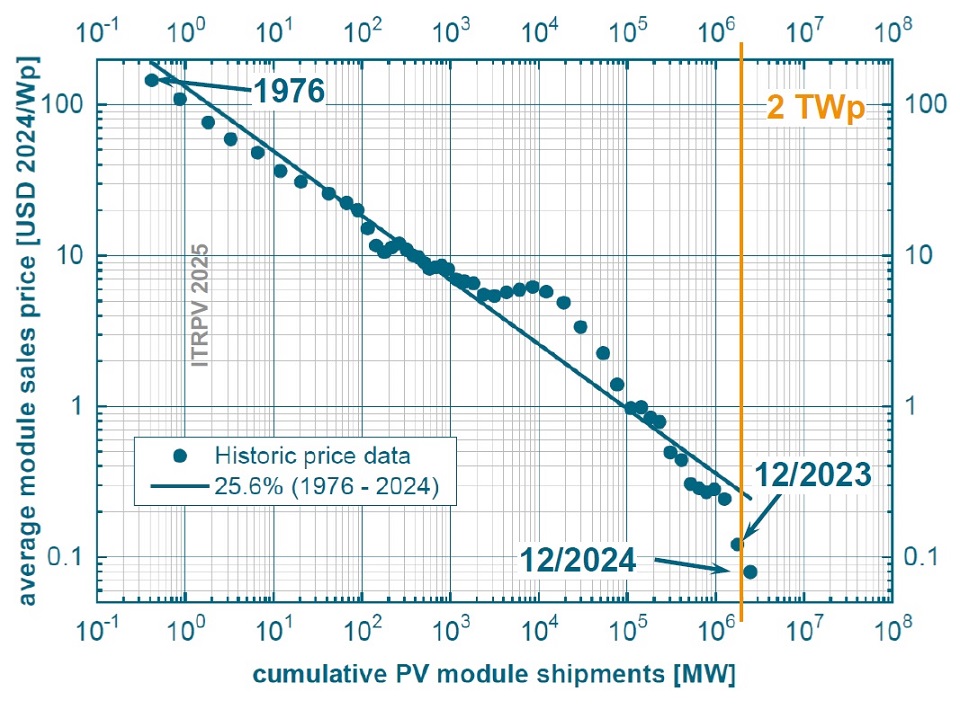

Тренд на быстрое удешевление технологий солнечной энергетики очевиден уже много десятилетий (см. коэффициент обучения ITRPV ниже), и сегодня можно привести сотни примеров чрезвычайно низких «одноставочных» цен.

Преимущества солнечной и ветровой энергетики: быстро, дешево, просто, низкий порог выхода на рынок, отсутствие привязки к инфраструктуре по доставке топлива. Даже крупные электростанции могут быть построены за несколько месяцев. Конечно, эти преимущества в большей степени относятся к солнечной генерации. Ветровые электростанции – это все-таки высотные объекты капитального строительства, требующие особых компетенций. Для реализации проектов ветроэнергетики требуются более сложные согласования.

Недостатки солнечной и ветровой генерации известны даже ребенку – это переменчивость и сезонность. Эти недостатки не являются критическими именно по причине их известности. Для энергосистемы серьезной проблемой является не переменчивость (это ежедневная рутинная работа системных операторов – управлять ежесекундно меняющимися параметрами потребления/выработки), а непредсказуемость.

Тем не менее, управление стохастической выработкой СЭС и ВЭС требует дополнительных компетенций и расходов, которые называют «интеграционными» или «системными» затратами. Высчитать некую «универсальную» величину этих расходов невозможно, поскольку мы имеем дело с системами с множеством быстро и постоянно меняющихся переменных. Можно делать попытки применительно к конкретным энергорайонам. Самый простой вариант – добавить к стоимости ВИЭ стоимость (краткосрочных) систем накопления энергии, как поступает, например, австралийский регулятор, показывая, что даже с такой добавкой стоимость киловатт-часа, вырабатываемого СЭС и ВЭС получается ниже, чем у любых других технологий генерации.

Не будем здесь сильно углубляться в экономическую тематику. На RenEn есть большой раздел «Экономика энергетики», где можно ознакомиться с вопросом во всех деталях.

Еще недавно солнечную и ветровую энергетику называли альтернативной. Сегодня «альтернативной» энергетике нет альтернативы. Более 500 ГВт солнечной и более 100 ГВт ветровой генерации вводится сегодня за год, и никакая другая технология не может и не сможет в обозримом будущем приблизиться к этим показателям.

Соответственно, идёт быстрое изменение топливной структуры электроэнергетики.

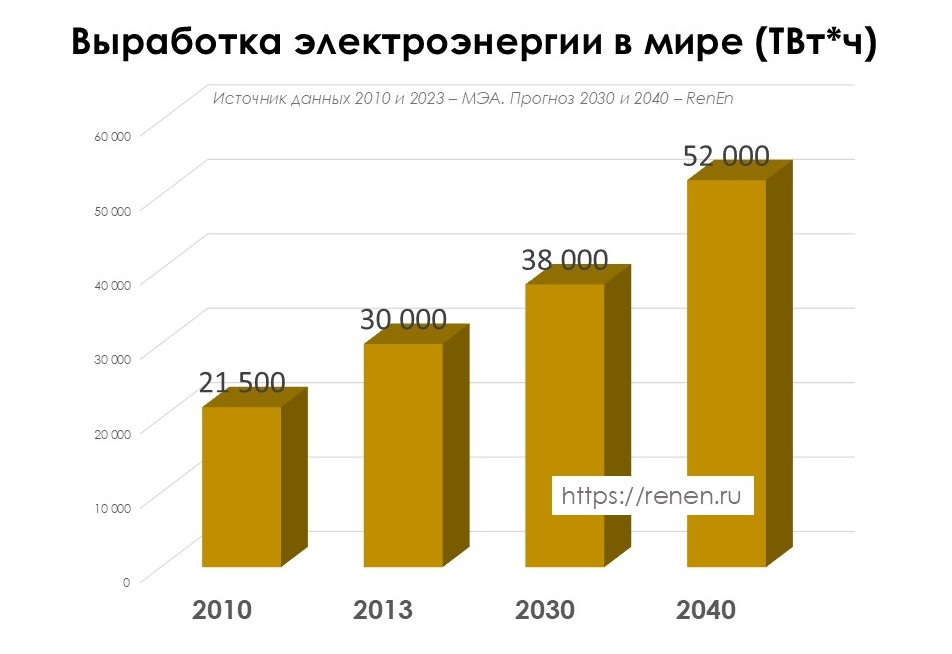

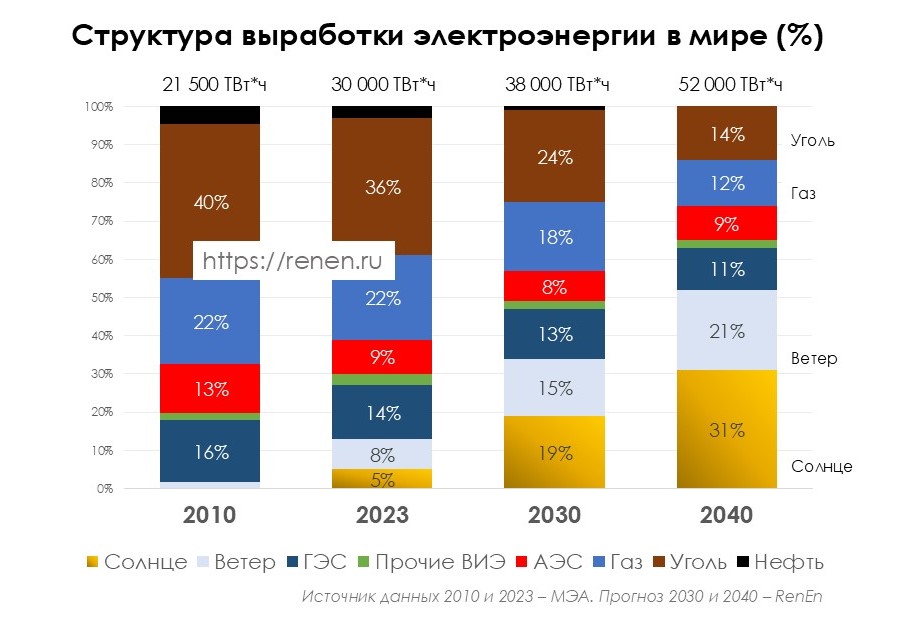

Структура выработки электроэнергии в мире: прогноз до 2040 года

Прогноз структуры выработки электроэнергии и общего объема мировой генерации до 2040 года, составленный на основании нынешних тенденций и планов развития энергетики в разных странах, представлен на графике:

Почему только 2040 год?

Если изменения до 2030 года можно прогнозировать с высокой долей вероятности, то с дальнейшим удалением от сегодняшнего дня неопределенность, по понятным причинам, возрастает. Мы не хотели бы уходить в сценарный анализ и пытаемся представить именно прогноз – описать наиболее вероятную траекторию развития. Поэтому ограничиваемся 2040 годом.

Очевиден опережающий рост солнечной и ветровой энергетики. На нынешний день эти технологии обеспечивают примерно 90% годового прироста генерирующих мощностей в мире, и не существует предпосылок для изменения этой тенденции.

Перспективы, соответственно, будущая доля АЭС и ГЭС в мировой выработке электроэнергии прозрачны.

А вот что касается пропорций солнца/ветра и угля/газа, то здесь остается неопределенность.

Разбираемся ниже.

Атомная энергетика

Атомная энергетика будет расти, на нынешний день политическая поддержка отрасли в мировом масштабе высока. Однако темп роста выработки АЭС будет с трудом поспевать за темпом роста потребления электроэнергии.

Выше головы не прыгнешь. К концу 2024 года в мире вырабатывали электроэнергию 440 реакторов, и еще 62 реактора находились в стадии строительства. Средний возраст атомного реактора превышает 32 года, а возраст более 140 реакторов превышает 40 лет. Это означает, что существенного прироста мощностей АЭС ждать не приходится. Поэтому и доля ядерной энергетики в выработке электроэнергии расти не будет.

Инвестиционный цикл в отрасли чрезвычайно продолжительный (и сложный), и новые реакторы не могут взяться из ниоткуда. За год можно построить 500 ГВт (и 600 ГВт, и 1000 ГВт) солнечной генерации, а атомной энергетики нельзя при всём желании, и 100 ГВт нельзя, и даже 50 ГВт невозможно.

Надежды возлагаются на малые модульные атомные реакторы (ММР). «Модульность» предполагает, что их можно разворачивать быстро, быстрее, чем строить обычные АЭС.

Очевидно, что в период до 2040 года ММР ничего не поменяют в структуре электроэнергетики. В дальнейшем не можем исключать (хотя и сомневаемся), что отрасль войдет во вкус и начнет массово тиражировать такие компактные ядерные объекты.

Гидроэнергетика

Ограничения известны. Природный потенциал для развития гидроэнергетики практически исчерпан во многих странах (но не в России). Также как в случае АЭС, сроки строительства ГЭС велики (если мы говорим о крупных объектах), а капиталоёмкость высока.

Поэтому никаких предпосылок для опережающего роста сектора не существует. Гидроэнергетика будет расти темпами, не превышающими рост мирового потребления электроэнергии.

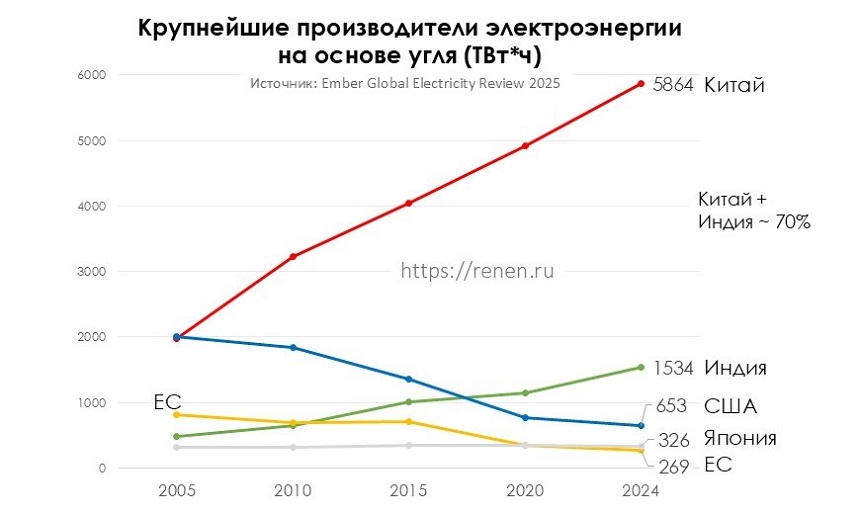

Угольная генерация

Посмотрим на график:

Перспективы мировой угольной энергетики зависят от двух стран: Китая и Индии. В большей степени даже от Индии, которую отличает очень низкое подушевое потребление электроэнергии (в 5-6 раз ниже, чем в КНР).

Несмотря на ввод десятков гигаватт мощностей угольной генерации в 2025 году, выработка электроэнергии на угольных электростанциях в Китае снизилась на 1,9% по сравнению с 2024 г.

Индийские перспективы угля достаточно прозрачны, поскольку уже опубликован официальный план развития энергетики до 2035-36 финансового года. Выработка угольных ТЭС должна вырасти на 37% по сравнению с 2024-25 финансовым годом. Этот прогноз опирается на предположение о двукратном росте потребления электроэнергии в стране за период, в чём мы не уверены.

Если не брать в расчет намедни полетевших «черных лебедей», типа вооруженной агрессии США и Израиля против Ирана, не существует предпосылок для сколько-нибудь существенного роста угольной генерации в других государствах, способного повлиять на мировую структуру выработки. Такие не попавшие на картинку страны-крупные производители электроэнергии на угле, как ЮАР, Индонезия, Австралия, Южная Корея и Вьетнам не собирались увеличивать выработку угольных электростанций. Южная Корея, например, грозится закрыть большинство угольных ТЭС до 2040 года, а Вьетнам видит средство от энергетического кризиса в масштабном развитии кровельной солнечной генерации.

Разумеется, серьезное нарушение мировых поставок природного газа будет способствовать росту угольной генерации. При этом изменятся пропорции между углём и газом, а вот суммарную долю угля и газа в производстве электроэнергии кризис не увеличит. Напротив, он усиливает стимулы уходить в ВИЭ.

По нашему прогнозу, доля угля в мировой выработке снизится с 36% в 2023 году до 14% в 2040. Однако в абсолютном выражении, с учетом роста потребления электроэнергии, выработка угольной генерации сокращается всего на 33%.

Динамика зависит, среди прочего, от гос. регулирования (системы торговли выбросами/углеродные налоги, экологические нормы, планы по отказу от угля и т.д.), темпов роста потребления электроэнергии и развития солнечной и ветровой энергетики.

В 2025 году мы увидели, что прирост генерации на основе солнца и ветра покрывает рост потребления электроэнергии в Китае. Китайская национальная угольная ассоциация (CNCA) прогнозирует, что потребление угля в Китае «достигнет пика» в 2028 году.

Важно отметить, что перспективы развития угольной генерации – это не просто вопрос целесообразности в плане работы энергосистемы или защиты климата. Это тяжелый социально-политический вопрос. Угольная генерация и угольная промышленность – это отрасли с миллионами занятых в КНР и Индии. Это обстоятельство работает на сдерживание сворачивания угольной генерации.

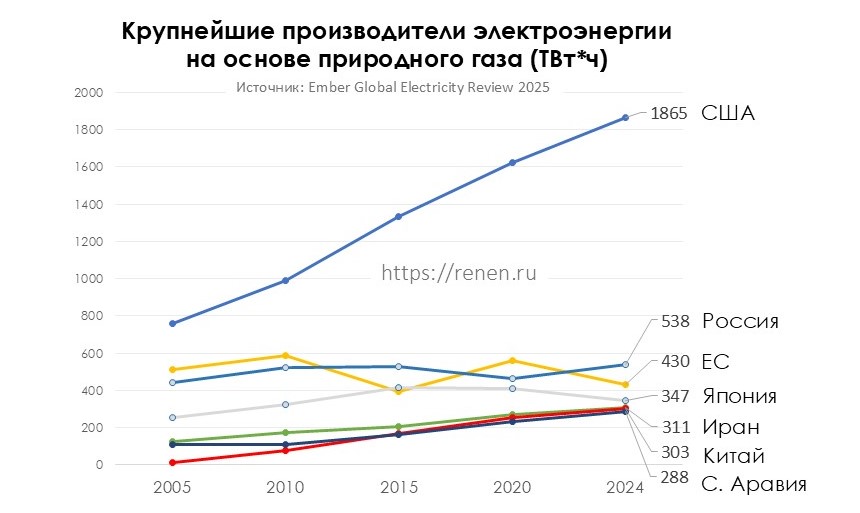

Газовая генерация

Перспективы газовой генерации во многом будут зависеть от 1) темпов роста переменных ВИЭ, и 2) темпов снижения выработки угольных электростанций. Да, актуальный фактор форс-мажора описан выше.

Для сектора характерна умеренная (в сравнении с угольной энергетикой) географическая концентрация. Доля США в мировой выработке электроэнергии на основе газа составляет около 27,5%:

Наибольший будущий рост наиболее вероятен в Азии и Африке, просто по причине относительно низких объемов потребления сегодня. В Китае отмечается быстрый рост газовых мощностей (плюс примерно 20 ГВт в год), однако замена угля газом в качестве «базовой генерации» не рассматривается.

Считается (и часто повторяется разными экспертами как аргумент в пользу роста газовой генерации), что для интеграции переменных ВИЭ потребуется строительство новых (маневренных) газовых мощностей в больших масштабах. Однако создание таких мощностей не предполагает сколько-нибудь заметного увеличения объемов выработки.

По нашему прогнозу, доля природного газа в производстве электроэнергии снижается с 22% в 2023 году до 12% в 2040. Однако в абсолютном выражении, с учетом роста потребления электроэнергии, выработка газовой генерации остается практически на уровне 2023 года.

Проблемы инвестиционных процессов в электроэнергетике

В условиях избытка энергоносителей и технологий во многих странах отмечается недоинвестирование в электроэнергетике, недостаточное обновление фондов или недостаточное строительство генерирующих и сетевых мощностей, что напрямую влияет на динамику изменения структуры отрасли.

Как и в вышеприведённом примере Африки, на других континентах эти недостатки также во многом обусловлены социально-экономическими и управленческими причинами – регуляторы не всегда способны свести к оптимальному (экономически и технологически) решению интересы различных групп. Например, для распространения систем накопления энергии последние в рамках тех или иных регуляторных режимов не должны de jure являться потребителями электроэнергии. Такая, казалось бы, простая задача в некоторых юрисдикциях наталкивается на непреодолимую бюрократическую стену.

В Китае крепкий симбиоз рыночного и государственного регулирования в сочетании с избытком финансовых ресурсов позволяет ежегодно строить колоссальные мощности (сотни гигаватт) при очень низких удельных капитальных затратах. Однако это приводит к созданию избыточных мощностей, что отражается, например, в постоянно падающем КИУМ тепловой генерации.

В США, казалось бы, отмечается чрезвычайно высокая инвестиционная активность. Инвесторы хотят стоить много, примером чего является гигантская очередь проектов (сотни гигаватт), ожидающих соответствующего решения о присоединения к сетям. Но и здесь наблюдаются перекосы. Например, PJM согласен подключать новых потребителей-ЦОД, только в том случае, если они принесут с собой новую генерацию.

Среди крупнейших энергосистем по объемам годовой выработки электроэнергии (Китай, США, Индия, Россия) Российская Федерация испытывает сегодня наибольшие трудности с обновлением основных фондов в электроэнергетике. Это видно из статистики – если сравнивать объемы годового строительства мощностей в России и других странах-крупнейших производителях электроэнергии, а также экономику новых проектов.

Задачей настоящей работы не является выявление детальных причин такой ситуации и предложение мероприятий для её исправления.

Хотелось бы только отметить, что в нашей стране в последние годы накоплен большой опыт успешной реализации крупных инфраструктурных проектов. Например, в короткие сроки была решена проблема плохих автомагистралей, которые считались чуть ли не естественным отражением «многовековой российской отсталости».

Этот положительный опыт можно использовать при налаживании инвестиционных процессов и в такой инфраструктурной отрасли как электроэнергетика.