Исследовательская компания Wood Mackenzie опубликовала информацию об установке ветряных турбин в мире в 2025 году и соответствующий рэнкинг производителей.

Напомню, в марте аналогичные сведения опубликовала BloombergNEF. В публикациях есть незначительные отличия.

Обе компании сходятся в том, что 2025 стал рекордным годом по объемам строительства мощностей ветроэнергетики.

Если BloombergNEF писала о 169 ГВт установленных турбин, то в новой публикации Wood Mackenzie говорится уже о 176 ГВт, что «на 45% больше, чем в 2024 году», и является самым большим годовым приростом за всю историю наблюдений.

Китай стал первой страной, в которой за один год было установлено более 100 ГВт ветроэнергетических мощностей. На долю КНР пришлось 78% мощностей новых инсталляций в 2025 году, «что подтверждает его центральную роль в энергетическом переходе».

За пределами Китая объем ввода новых мощностей ветроэнергетики увеличился на 22%, чему способствовала активная деятельность в Азиатско-Тихоокеанском регионе, Европе, Северной Америке и на развивающихся рынках Африки и Центральной Азии.

Более 60 стран ввели в эксплуатацию новые ветроэнергетические мощности в течение года, что на 13% больше, чем в 2024 году. Это говорит о продолжающейся глобализации ветроэнергетики.

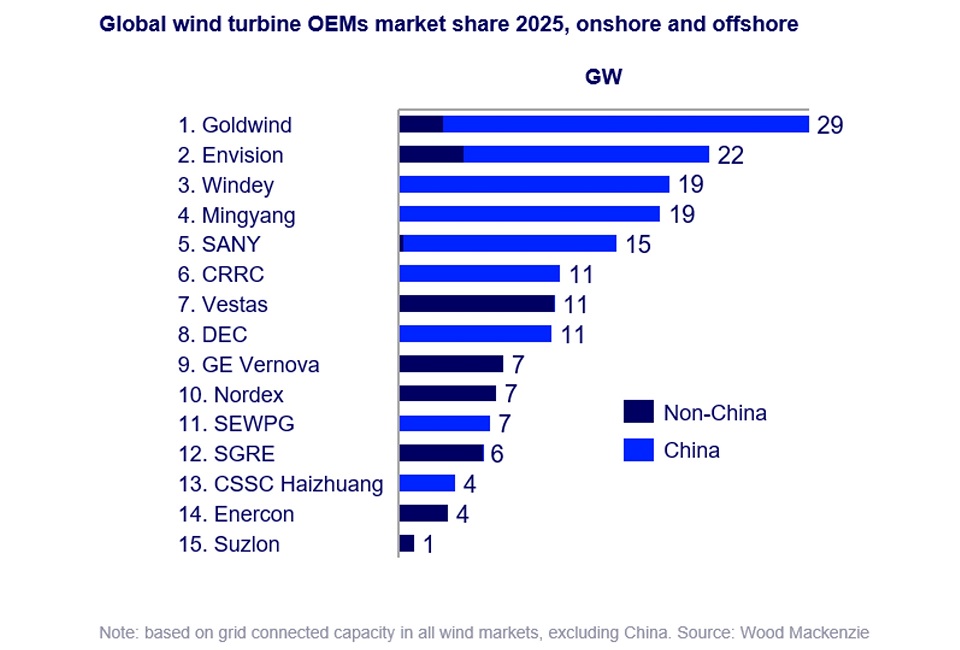

Китайские производители турбин доминируют в мировом рейтинге, заняв первые шесть позиций и достигнув рекордных объемов поставок. Девять китайских производителей ветроэнергетического оборудования сообщили о рекордных годовых объемах установок.

BloombergNEF также поставила китайские компании на первые шесть мест, однако есть некоторые расхождения в порядке.

Wood Mackenzie, как и BloombergNEF, поставила датскую Vestas на седьмое место.

Зарубежные поставки китайских производителей достигли 8,5 ГВт, что более чем в три раза превышает показатель предыдущего года, при этом рост сосредоточен на развивающихся рынках, где конкурентоспособные цены и более короткие сроки поставки обеспечили явное преимущество. В общей сложности китайцы поставили свои ветрогенераторы в 22 страны.

Лидеры рынка — китайские компании Goldwind и Envision, каждая из которых впервые превысила отметку в 20 ГВт установок. Их результаты подчеркивают стратегию, основанную на масштабе, конкурентоспособности по затратам и скорости, поддерживаемую сильным внутренним спросом и расширяющимся международным присутствием.

Напомню, компания из Китая впервые в истории заняла первое место в списке крупнейших производителей ветряков в 2022 году.

В отличие от китайцев, западные производители оборудования сосредоточились на основных рынках с более высокой маржой, отдавая приоритет упрощению платформы, ценовой дисциплине и операционной стабильности. Несмотря на снижение доли на мировом рынке, они сохранили сильные позиции за пределами Китая, обеспечив 75% установок на этих рынках и поставив турбины почти в 50 стран, что является рекордным уровнем географической диверсификации. Vestas сохранила самое широкое международное присутствие, поставляя турбины почти на 40 рынков.

В 2025 году Индия продемонстрировала заметное восстановление рынка, при этом количество установленных в стране ветряных турбин почти удвоилось. Местные производители подключили к сетям 2,7 ГВт, чему способствовали благоприятные политические условия и растущий спрос на электроэнергию. Индийская компания Suzlon вновь вошла в топ-15 мировых производителей (у BloombergNEF Suzlon в рейтинг не входит, зато попал другой индийский производитель – Adani).

Технологические стратегии в отрасли различались, но оставались схожими в своем базовом подходе. Китайские OEM-производители ускорили развертывание более крупных наземных турбин с диаметром ротора более 200 метров и разработали передовые модели для морских ветроэлектростанций мощностью от 16 до 18 МВт. Западные производители сосредоточились на оптимизации существующих платформ, увеличении размеров роторов и разработке морских турбин класса 15 МВт.

Производители турбин во всем мире отдавали приоритет масштабированию существующих платформ, а не внедрению совершенно новых семейств продукции. Это отражает зрелость отрасли, все больше ориентированной на эффективность, оптимизацию затрат и долгосрочную финансовую устойчивость.

В перспективе ожидается, что отрасль сохранит этот двухсторонний подход: китайские производители оригинального оборудования продолжат расширяться за счет масштабов и охвата рынка, в то время как западные игроки сосредоточатся на прибыльности и постепенных инновациях в рамках существующих платформ.

Читайте также: Индия ввела рекордные мощности ветроэнергетики в 2025-26 финансовом году.