Международное агентство по возобновляемым источникам энергии (IRENA) опубликовало очередной выпуск своего ежегодного доклада по экономике электроэнергетики «Стоимость производства электроэнергии из возобновляемых источников в 2020 году».

Как нам уже давно известно, солнечная и ветровая энергетика производят самую дешёвую электроэнергию во многих регионах и намного превосходят другие технологии генерации по ежегодным объёмам привлекаемых инвестиций и вводимых мощностей.

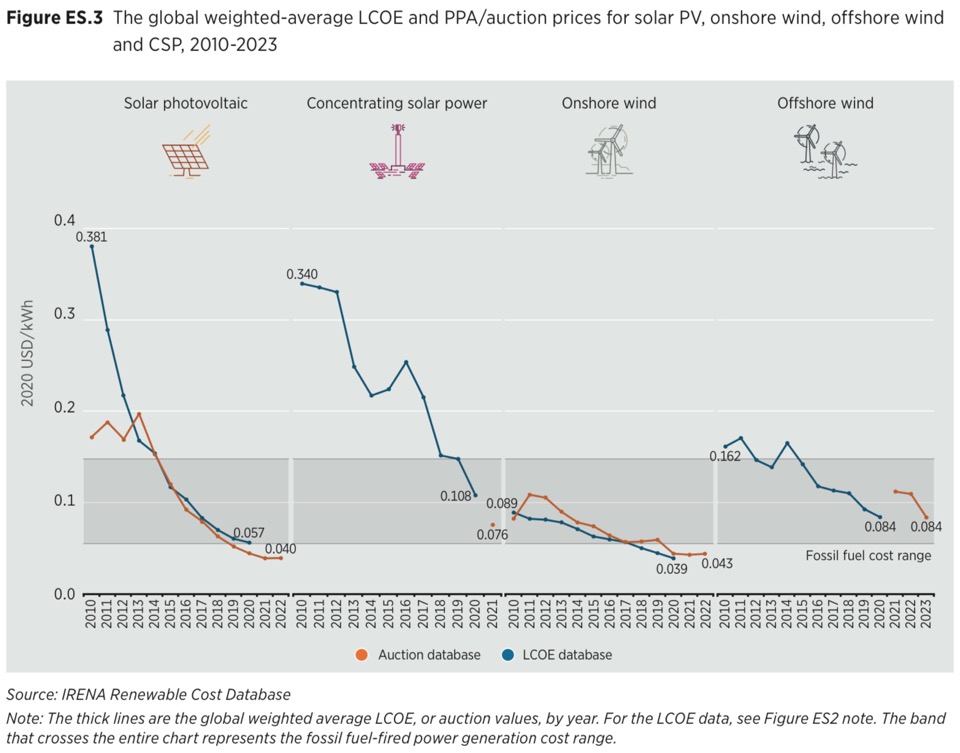

В докладе показано, что стоимость указанных технологий ВИЭ продолжает снижаться. Приведённая стоимость единицы энергии (LCOE) наземной ветроэнергетики за прошедший год снизилась на 13%, офшорной ветроэнергетики на 9%, солнечной фотоэлектрической на 7%.

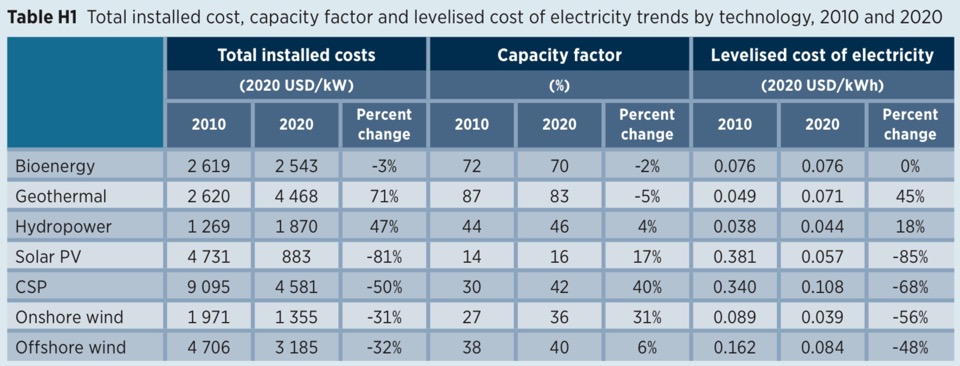

В следующей таблице сведены некоторые показатели экономики ВИЭ (удельные капитальные затраты, КИУМ и LCOE) для разных секторов:

Речь здесь идёт о средневзвешенных глобальных данных. Разумеется, существуют достаточно сильные региональные отклонения.

К слову, КИУМ фотоэлектрической солнечной генерации для проектов, введённых в строй в 2020 году, снизился по сравнению с нескольким предыдущими годами и составил 16,1% в среднем по миру (стр. 78). Следует отметить, что в некоторых регионах России можно получить более высокий КИУМ.

Как уже отмечалось в ряде других исследований, солнечная и ветровая энергетика стали настолько дешевыми, что их «полная стоимость» (LCOE), в которой учтены капитальные инвестиции, становится ниже эксплуатационных затрат действующих угольных, а порой и газовых, электростанций.

В докладе приводится интересный пример: 800 ГВт существующих мощностей электроэнергетики, работающих на основе угля в мире, имеют более высокие эксплуатационные расходы, чем LCOE новых крупномасштабных солнечных фотоэлектрических и наземных ветровых электростанций, включая, важно подчеркнуть, 0,005 доллара США / кВт*ч «интеграционных расходов» (затрат на интеграцию ВИЭ в энергосистемы).

На следующем графике показана динамика LCOE солнечной и ветровой энергетики, а также динамика цен конкурсных отборов или договоров купли-продажи электроэнергии (PPA) в сравнении с диапазоном LCOE «традиционных» электростанций:

Как и в предыдущем докладе, обращает на себя внимание чрезвычайно большой разброс капитальных затрат в солнечной энергетике по странам:

Мы видим, что самые высокие капитальные затраты, по данным IRENA, отмечаются в России и Японии. При этом, как ни странно, стоимость модулей, несмотря на требования локализации, у нас оказывается не сильно выше, чем на других рынках, а высокий Capex обусловлен другими составляющим. У меня, честно говоря, есть некоторые сомнения относительно корректности этих данных.

При расчёте LCOE в данной публикации стоимость капитала WACC принималась равной 5% в ОЭСР и Китае и 7,5% в остальном мире. Показатель был снижен по сравнению с прошлогодним докладом, что «отражает недавние изменения в финансовых условиях». Со следующего года IRENA планирует использовать конкретные данные WACC по странам.

Ещё интересный момент. IRENA считает, потенциальная приведенная стоимость (зелёного) водорода (LCOH2) в Саудовской Аравии с учетом актуальной стоимости солнечной и ветровой энергии может уже сегодня составить всего 1,62 доллара США за килограмм. При снижении цен на электролизёры, стоимость водорода, будет, соответственно, снижаться. Напомню, что в Саудовской Аравии зафиксирована рекордно низкая цена в солнечной энергетике — 1,04 цента США за кВт*ч.

Уважаемые читатели !!

Ваша поддержка очень важна для существования и развития RenEn, ведущего русскоязычного Интернет-сайта в области «новой энергетики». Помогите, чем можете, пожалуйста.

Карта Сбербанка: 4276 3801 2452 1241