Союз немецкого машиностроения (Verband Deutscher Maschinen- und Anlagenbau — VDMA) выпустил юбилейное, десятое издание ежегодной «Международной дорожной карты технологий фотовольтаики» (International Technology Roadmap for Photovoltaic — ITRPV).

Данный доклад не только является авторитетным справочником по основным технологическим тенденциям отрасли, но и содержит актуальную информацию по экономике солнечной энергетики.

Кремниевые технологии занимают 95% мирового рынка фотовольтаики, а тонкоплёночные, соответственно, – 5%. В докладе рассматриваются только кремниевые технологии.

Даже бегло просмотрев доклад, мы поймём, насколько сложными, многогранными и наукоёмкими являются технологии солнечной энергетики. Они не стоят на месте, здесь виден буквально ежедневный процесс изменений, направленный на повышение эффективности производства, снижение материалоемкости изделий и их стоимости…

Начнём с экономики.

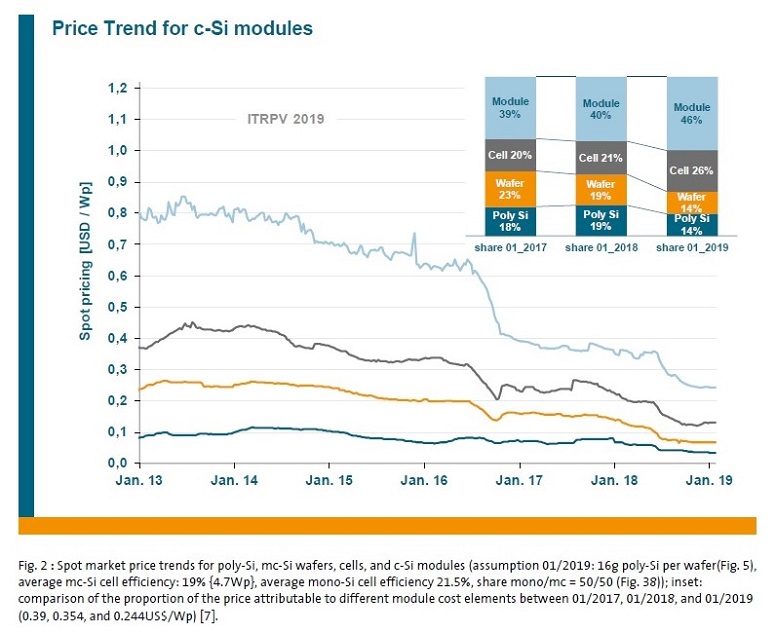

По информации авторов за последний год цена на солнечные модули упала на 30%, хотя ещё год назад казалось, что пространство для падения не столь велико. В отчете говорится, что средняя спотовая рыночная цена на репрезентативную комбинацию мульти- и монокристаллических модулей в январе 2018 года составляла 0,354 доллара США за ватт, а два месяца назад упала до 0,244 доллара.

Вклад поликремния и кремниевых пластин в общую стоимость фотоэлектрических модулей снизился с 19% до 14% для каждого сегмента. В отличие от этого, доля затрат на производство солнечных ячеек и модулей выросла с 21% до 26% и с 40% до 46% соответственно.

Согласно VDMA, ситуация на рынке чрезвычайно сложна для производителей элементов и модулей из-за продолжающихся последствий политического решения Китая об ограничении субсидий на солнечную энергию.

По оценке авторов, размеры мощностей по выпуску кремниевых модулей в 2018 году достигли 150 ГВт. При этом коэффициент их утилизации у производителей первого уровня (Tier 1) составляет 80%, а у производителей второго уровня (Tier 2) – порядка 50%.

То есть на рынке отмечается переизбыток производственных мощностей, при этом ведущие китайские производители вводят всё новые и новые производственные линии.

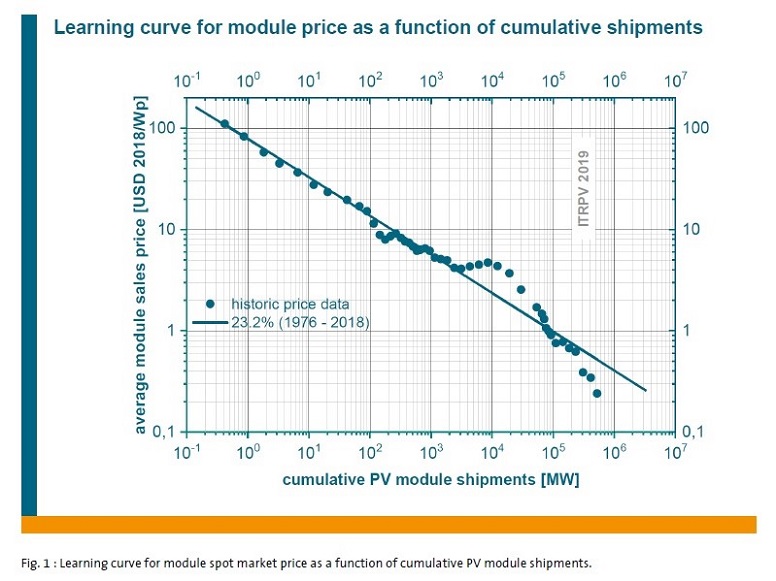

Авторы доклада отмечают, что коэффициент обучения кремниевых солнечных модулей, который обычно при достижении зрелости рынка снижается, напротив, повысился до 23,2 % (коэффициент обучения означает, что каждое удвоение продаж солнечных модулей приводит к снижению их стоимости на указанную величину).

Перейдём к технологиям.

В докладе представлен весьма объёмный материал, пересказывать который полностью нет никакого смысла, любознательный читатель сможет прочитать сам.

Подчеркну ключевые моменты.

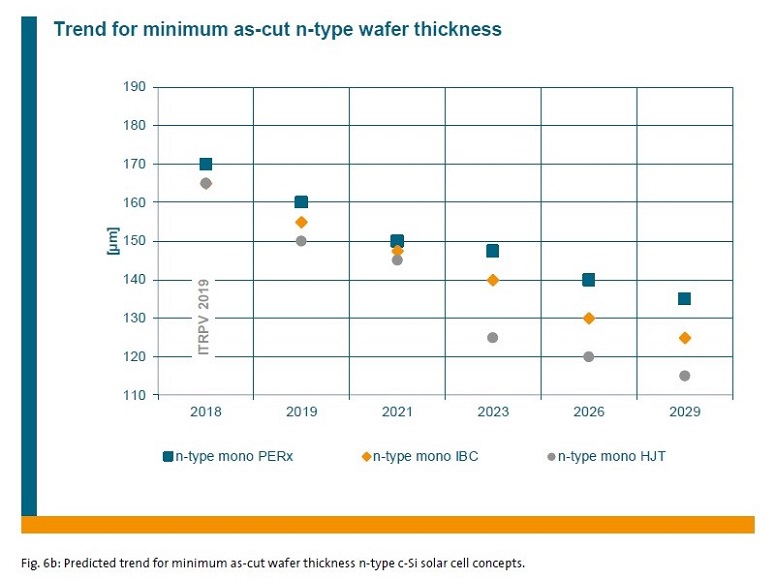

Идёт постоянный процесс НИОКР, постоянное совершенствование, направленное на снижение потребления материалов на единицу продукции.

Например, толщина кремниевых пластин n-типа будет снижаться вот так:

Соответственно, будет снижаться и потребление кремния на пластину, на ватт, что приведёт к снижению стоимости продукции.

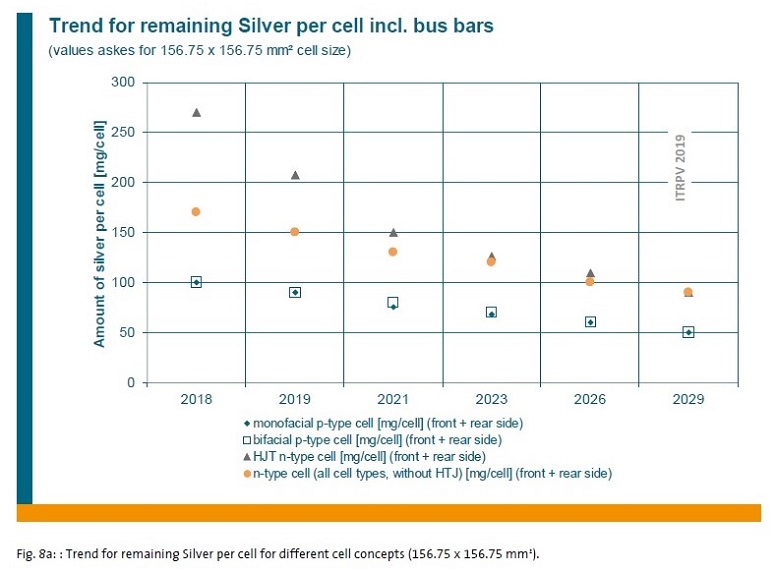

Солнечная энергетика является крупным потребителем серебра (см. Роль серебра в зеленой революции), и снижение потребление этого металла является важной отраслевой задачей. Авторы доклада прогнозируют, что удельное потребление серебра для элементов разных типов будет снижаться следующим образом:

К слову в докладе ничего не говорится о проблеме достаточности материалов для солнечной энергетики, которую так любят «обсасывать» у нас. Нет такой проблемы.

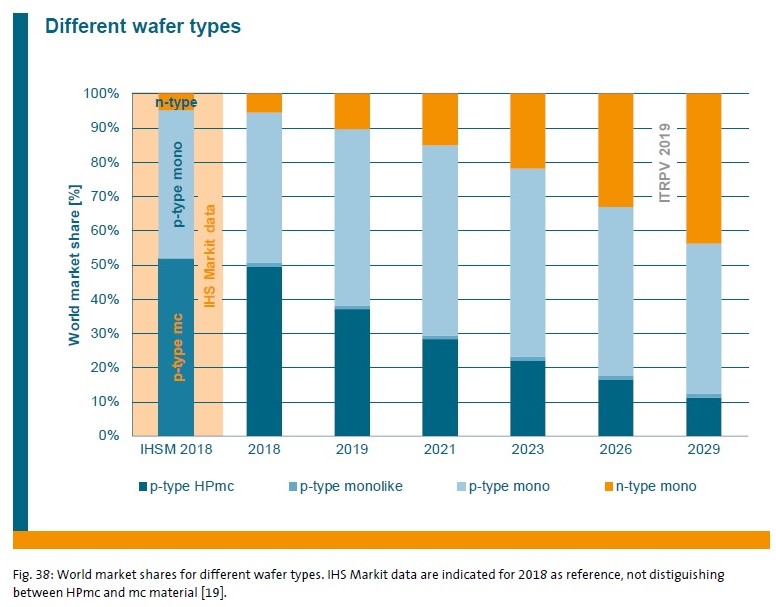

Сколь существенно меняются технологии солнечной энергетики видно на следующем графике:

Продукция из поликристаллического кремния, которая раньше занимала львиную долю рынка, потеряет своё значение.

На рынке будут доминировать монокристаллические кремниевые пластины p-типа (p-type mono). При этом достаточно быстро будет расти доля кремниевых пластин n-типа. (См. Солнечные элементы n-типа и p-типа. В чем различие?).

Отмечу, в России сегодня действует единственное предприятие, производящее монокристаллические и поликристаллические кремниевые пластины p-типа — ООО «Солар Кремниевые технологии». В перспективе завод планирует также начать производство пластин n-типа.

О дальнейшем развитии солнечной энергетики в мире.

Авторы доклада приводят четыре сценария долгосрочного развития солнечной энергетики в мире (стр. 61 и далее).

Самый пессимистичный сценарий предполагает глобальную установленную мощность солнечной энергетики в 4500 ГВт к 2050 году. В этом случае, солнечная энергетика будет вырабатывать примерно 16% мирового электричества.

Ну а в самом агрессивном сценарии в мире будет установлено 63400 ГВт солнечных электростанций к 2050 году, и солнечная энергетика будет покрывать примерно 69% потребления первичной энергии на Земле.

Выводы

Солнечная энергетика — ключевой сектор мировой электроэнергетики, который будет быстро расти в грядущие годы. В 2018 году в мире было введено более 100 ГВт солнечных электростанций.

Снижение производственных затрат и повышение производительности солнечных элементов и модулей обеспечат долгосрочную конкурентоспособность фотовольтаики в мировой энергетике.