Международное энергетическое агентство (МЭА) сегодня опубликовало «специальный» доклад The Role of Critical Minerals in Clean Energy Transitions («Роль критических минералов в переходе к чистой энергии»).

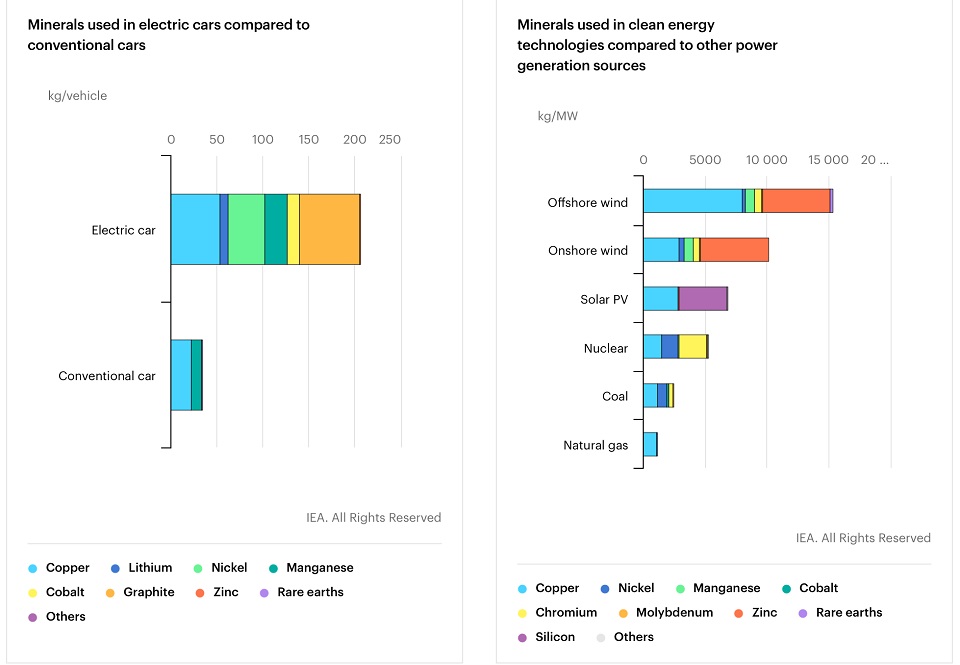

Энергетическая система, основанная на чистых энергетических технологиях, коренным образом отличается от системы, работающей на традиционных углеводородных ресурсах, отмечает Агентство. Солнечные фотоэлектрические (PV) электростанции, ветровые электростанции и электромобили обычно требуют больше полезных ископаемых для создания, чем их аналоги, работающие на ископаемом топливе. Типичный электромобиль требует в шесть раз больше минералов, чем обычный автомобиль (килограмм на единицу), а наземная ветряная установка требует в девять раз больше минералов, чем газовая электростанция (килограмм на мегаватт):

С 2010 года среднее количество полезных ископаемых, необходимых для новой единицы генерирующей мощности, увеличилось на 50%, так как возросла доля возобновляемых источников энергии в новых инвестициях.

Типы используемых минеральных ресурсов зависят от технологии. Литий, никель, кобальт, марганец и графит имеют решающее значение для производительности, долговечности и плотности энергии аккумуляторов. Редкоземельные элементы необходимы для постоянных магнитов, жизненно важных для ветряных турбин и электромоторов. Электрические сети нуждаются в огромном количестве меди и алюминия, причем медь является краеугольным камнем всех связанных с электричеством технологий.

Переход к чистой энергетической системе должен привести к огромному увеличению потребностей в этих полезных ископаемых, а это означает, что энергетический сектор становится главной силой на соответствующих рынках. До середины 2010-х годов на энергетический сектор приходилась небольшая часть общего спроса на большинство полезных ископаемых. Однако по мере того, как энергетический переход набирает обороты, экологически чистые энергетические технологии становятся наиболее быстрорастущим сегментом спроса. В сценарии, который соответствует целям Парижского соглашения (сценарий устойчивого развития МЭА или SDS), их доля в общем спросе значительно возрастет в течение следующих двух десятилетий до более 40% для меди и редкоземельных элементов, 60-70% для никеля и кобальта и почти 90% для лития. Электромобили и аккумуляторы уже обошли бытовую электронику, становясь крупнейшими потребителями лития, и к 2040 году они опередят нержавеющую сталь в качестве крупнейшего конечного потребителя никеля.

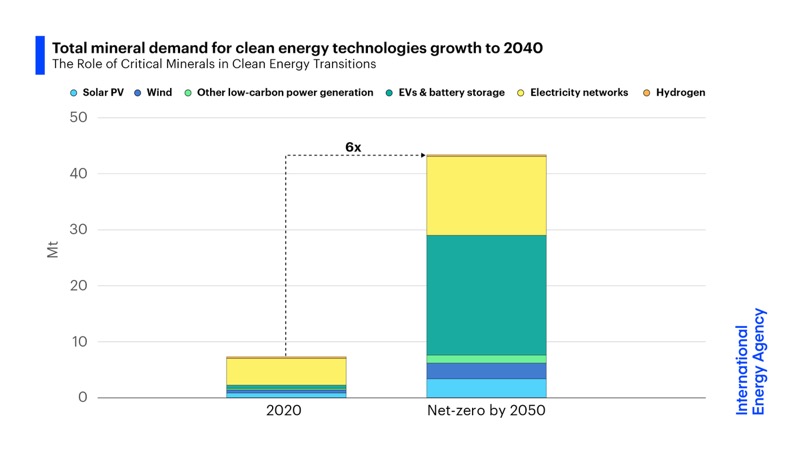

В настоящее время, в сценарии действующей политики МЭА (Stated Policy Scenario или STEPS), мир находится на пути к удвоению общих потребностей в полезных ископаемых для чистых энергетических технологий к 2040 году.

Однако согласованные усилия по достижению целей Парижского соглашения (стабилизация климата при «повышении глобальной температуры значительно ниже 2°C» — сценарий SDS) приведут к четырехкратному увеличению потребности в минералах для чистых энергетических технологий к 2040 году. Ещё более быстрый переход с достижением нулевого баланса выбросов к 2050 году потребует к 2040 году в шесть раз больше минеральных ресурсов, чем сегодня. Этот сценарий показан на верхнем графике.

Как мы видим, основной рост потребления полезных ископаемых приходится на аккумуляторы, которые, в первую очередь, будут обеспечивать транспортный сектор, и электрические сети. На солнечную и ветровую энергетику, несмотря на колоссальный, как прогнозируется, рост, придётся лишь небольшая часть нового спроса на минералы.

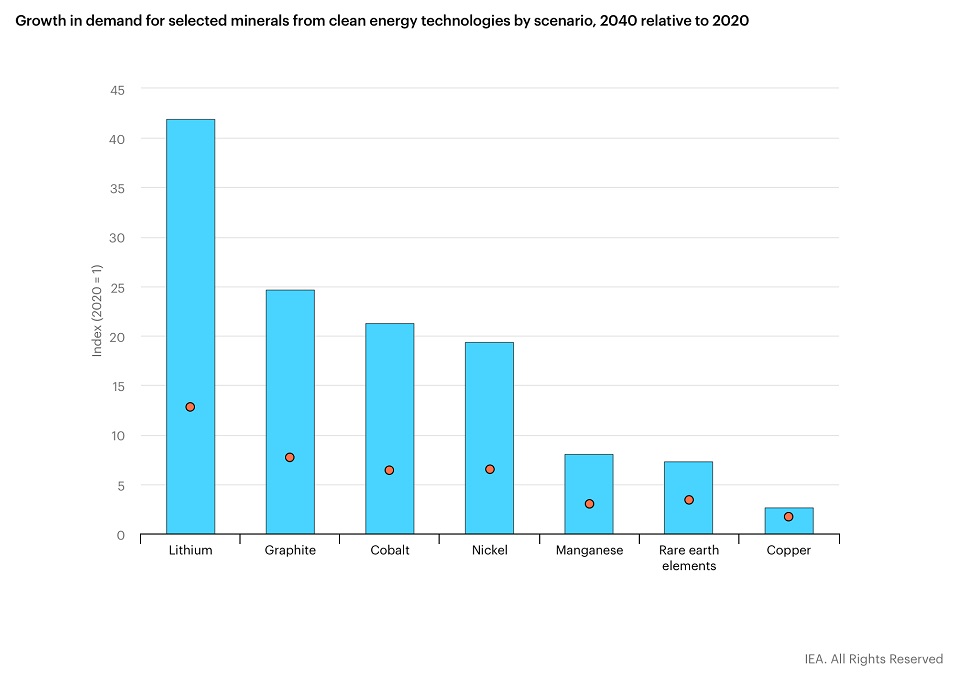

Наиболее быстро будет расти спрос на литий, который в SDS к 2040 году вырастет более чем в 40 раз. За ним следуют графит, кобальт и никель (примерно в 20-25 раз). Расширение электрических сетей означает, что спрос на медь для сетевых линий увеличится более чем вдвое за тот же период.

В других секторах быстрый рост потребления водорода как энергоносителя будет способствовать значительному росту спроса на никель и цирконий для электролизеров, а также на металлы платиновой группы для топливных элементов.

На графике ниже показано, как может вырасти спрос на те или иные металлы / минералы к 2040 г (2020 год принят за единицу):

В то же время МЭА подчёркивает, что «траектории спроса подвержены значительной технологической и политической неопределенности». Например, спрос на кобальт может быть от 6 до 30 раз выше сегодняшнего уровня в зависимости от предположений об эволюции химического состава батарей и климатической политики. Точно так же спрос на редкоземельные элементы в 2040 году может быть в три-семь раз выше, чем сегодня, в зависимости от выбора технологий ветряных турбин и политики.

Энергетический переход открывает возможности для компаний, занимающихся добычей полезных ископаемых, но одновременно ставит их перед вызовами. Уголь в настоящее время является крупнейшим источником доходов для горнодобывающих компаний с большим отрывом. Сегодняшние доходы от добычи угля в десять раз превышают доходы от добычи минералов.

Однако ускорение энергетического перехода должно изменить эту картину. В сценарии устойчивого развития совокупные доходы от добычи полезных ископаемых для новых энергетических технологий превысят доходы от угля задолго до 2040 года.

Сырье — важный элемент в структуре затрат многих технологий, необходимых для энергетического перехода. Что касается литий-ионных батарей, развитие технологий и экономия на масштабе привели к снижению общих затрат на 90% за последнее десятилетие. Однако это также означает, что доля затрат на сырье в их стоимости теперь выросла и составляет около 50-70% общих затрат, по сравнению с 40-50% пять лет назад. Следовательно, более высокие цены на металлы могут дать значительный (негативный) эффект: удвоение цен на литий или никель приведет к увеличению стоимости батарей на 6%. Если бы цены на литий и никель удвоились одновременно, это компенсировало бы все ожидаемые снижения себестоимости единицы продукции, связанные с удвоением производственных мощностей аккумуляторов. Что касается электрических сетей, медь и алюминий в настоящее время составляют около 20% общих инвестиционных затрат на энергосистему; более высокие цены в результате ограниченного предложения могут существенно повлиять на уровень инвестиций в энергосистему.

Анализ краткосрочных перспектив предложения, проведённый МЭА, даёт неоднозначную картину. Ожидается, что в ближайшем будущем некоторые минералы, такие как литиевое сырье и кобальт, будут в избытке, в то время как чистый литий, аккумуляторный никель и ключевые редкоземельные элементы (например, неодим, диспрозий) могут стать дефицитными в ближайшие годы. Однако, если заглянуть в будущее, в сценарии SDS, ожидаемые поставки с существующих рудников и от новых проектов, по оценкам, покроют только половину прогнозируемых потребностей в литии и кобальте и 80% потребностей в меди к 2030 году.

Сегодняшние планы поставок и инвестиций ориентированы на постепенный переход. Хотя существует множество проектов на разных стадиях разработки, отмечается множество уязвимостей, которые могут увеличить вероятность ограниченности рынка и большей волатильности цен:

- Высокая географическая концентрация производства;

- Длительные сроки разработки проектов;

- Снижение качества ресурсов;

- Растущее внимание к экологическим и социальным показателям;

- Повышенная подверженность климатическим рискам (например, более 50% сегодняшнего производства лития и меди сосредоточено в районах с дефицитом водных ресурсов).

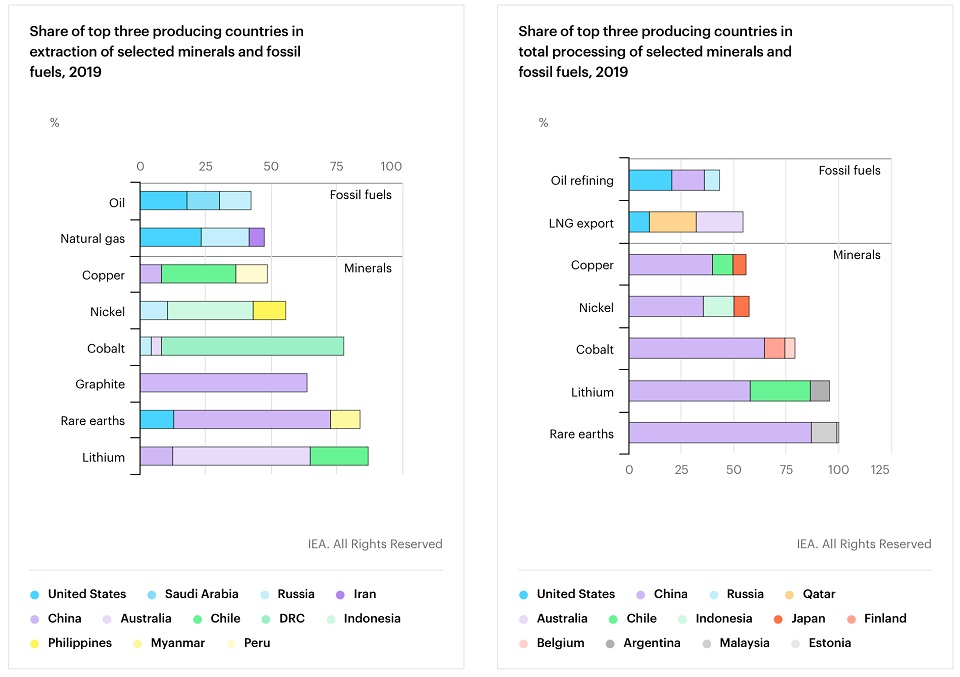

На следующих графике показаны страны, в которых сегодня сосредоточена добыча (слева) и переработка ресурсов:

Как мы видим, на Китай приходится львиная доля переработки почти всех важнейших полезных ископаемых, требующихся для энергетического перехода.

В докладе предлагается быстро диверсифицировать источники поставок и снизить спрос на важнейшие полезные ископаемые. Это может происходить за счет снижения материалоемкости технологий новой энергетики или за счет новых масштабных программ переработки. Например, сокращение использования серебра и кремния в солнечных элементах на 40-50% за последнее десятилетие привело к впечатляющему росту солнечной энергетики.

Ожидается, что количество отработанных аккумуляторов электромобилей резко возрастёт после 2030 года. Переработка не устранит необходимость в постоянных инвестициях в новые проекты по добыче для достижения климатических целей, но по оценкам МЭА, к 2040 году переработанные медь, литий, никель и кобальт из отработанных батарей могут снизить совокупные потребности в первичных поставках этих минералов примерно на 10%.

Выбросы в цепочке поставок полезных ископаемых не отменяют очевидных климатических преимуществ чистых энергетических технологий, подчеркивает Агентство. Общий объем выбросов парниковых газов в течение жизненного цикла электромобилей в среднем примерно вдвое меньше, чем у автомобилей с двигателями внутреннего сгорания, с потенциалом дальнейшего сокращения на 25% с помощью низкоуглеродной электроэнергии. В то время как добыча и переработка полезных ископаемых для энергетического перехода имеют относительно высокую интенсивность выбросов, большой разброс показателей выбросов у игроков предполагает, что существуют способы минимизировать эти выбросы за счет перехода на другое топливо, электричество с низким содержанием углерода и повышения эффективности. Учет экологических соображений на ранних этапах планирования проекта может помочь обеспечить устойчивые методы работы на протяжении всего жизненного цикла проекта.

В заключение МЭА приводит шесть ключевых рекомендаций для обеспечения надежных поставок полезных ископаемых.

- Необходимо инвестировать в диверсифицированные источники нового предложения.

- Необходимо содействовать технологическим инновациям на всех этапах цепочки создания стоимости.

- Следует увеличить масштабы переработки.

- Необходимо повысить устойчивость цепочек поставок и прозрачности рынка. Меры могут включать регулярные рыночные оценки и стресс-тесты, а также в некоторых случаях стратегические запасы.

- Актуализировать более высокие экологические, социальные и корпоративные стандарты.

- Укреплять международное сотрудничество между производителями и потребителями.

Подведём итоги.

Мы внимательно следим за ситуацией вокруг материалов для новой энергетики. По этой теме опубликовано множество работ. В прошлом году большой доклад «Полезные ископаемые для климатических действий: интенсивность потребления минералов для перехода на чистую энергию» выпустил Всемирный банк. Вопрос природных ресурсов не является определяющим для энергетического перехода, то есть гипотетическая нехватка того или иного элемента не окажет существенного влияния на процессы трансформации энергетического сектора в целом. Расширяются возможности субституции. В то же время, разумеется, эффективность снабжения полезными ископаемыми и динамика рыночных цен на сырьё оказывают влияние на темпы изменений.

Читайте также: Редкоземельные металлы в возобновляемой энергетике.

Уважаемые читатели!

Ваша поддержка очень важна для существования и развития RenEn, ведущего русскоязычного Интернет-сайта в области «новой энергетики». Помогите, чем можете, пожалуйста.

Карта Сбербанка: 4276 3801 2452 1241

Характерно, что АэроГЭС практически не требует редких материалов. Основной материал ПЭ в форме ВМПЭ (дайнимы) или ПП. Турбогенератор же по сути не отличается от агрегатов обычных ГЭС. Кроме того, высокие напоры АэроГЭС и сведение потоков воды в одну точку (шланг/турбина) даже позволяют удешевить эти силовые агрегаты за счет большей удельной мощности (энергонапряженности) в отличие от солнечных панелей и ветрогенераторов, агрегаты которых вынужденно «размазаны» пропорционально поверхности.