Уже более двух десятилетий в мире идут процессы, которые обобщенно можно назвать «энергетическим переходом».

Начавшись с локальных мероприятий в развитых странах Запада по стимулированию возобновляемых источников энергии в целях «импортозамещения», улучшения экологии, повышения «устойчивости развития» и создания новых отраслей промышленности, они приобрели глобальный характер под флагом борьбы с климатическими изменениями.

В 2015 году около 200 стран приняли участие в двадцать первой Конференции сторон Рамочной конвенции Организации Объединенных Наций об изменении климата (РКИК ООН) в 2015 году и подписали Парижское соглашение об ограничении «повышения глобальной средней температуры уровнем значительно ниже 2°C по сравнению с доиндустриальными уровнями и продолжать усилия по ограничению повышения температуры 1,5°C».

Впрочем, ещё до принятия Соглашения погруженным в тему экспертам было очевидно, что процессы фундаментальной трансформации энергетического сектора зашли далеко, приобрели характер «естественной эволюции» технологий.

Сегодня экология и климат стали объективными технологическими факторами. Это означает, что какой-либо субъект не может повлиять на распространение в мире технологий, способствующих декарбонизации экономической деятельности. Да, трансформация была запущена искусственно с помощью комплекса соответствующих политических решений, но сегодня уже невозможно отыграть назад. Процесс зашел слишком далеко.

Всякая организованная и регулируемая крупная экономическая деятельность в современном мире неизбежно предполагает включение критериев экологической и климатической устойчивости.

Прошедшая в ноябре 2021 году в Глазго 26-я конференция Организации Объединённых Наций по изменению климата дополнительно закрепила вектор изменений. В преддверии мероприятия и во время его проведения многие государства, которые ранее не брали на себя обязательств достичь углеродной (климатической) нейтральности, теперь эти обязательства обнародовали. По итогам конференции получилось, что практически все страны мира обязуются достичь углеродной нейтральности либо к 2050 году (ЕС, Великобритания, Австралия, США, Япония, Южная Корея), либо к 2060 году (Индонезия, Казахстан, Китай, Россия, Саудовская Аравия), либо к 2070 году (Индия).

Новые государственные цели по снижению выбросов неизбежно влекут за собой формирование новых технологических стандартов для разных секторов экономики, в первую очередь энергетики, и делают неизбежным ускоренное и крупномасштабное развитие возобновляемых источников энергии (ВИЭ).

Солнечная и ветровая энергетика – ключевые сектора мировой энергетики

По данным Международного агентства по возобновляемым источникам энергии (IRENA) доля ВИЭ в приросте генерирующих мощностей в мире в 2020 году составила 82% (в 2019 году – более 70%)[1].

К ВИЭ, как известно, относят энергию солнца, ветра, воды, недр и биологических ресурсов. Если посмотреть на показатели развития электроэнергетики, крупнейшим производителем ВИЭ-электроэнергии сегодня является гидроэнергетика. На её долю приходится 16% всей электроэнергии, производимой в мире[2]. В то же время самыми быстрорастущими (и с большим отрывом) секторами мировой электроэнергетики, не только сектора ВИЭ, являются солнечная фотоэлектрическая и ветровая энергетика. Если посмотреть на прирост мощностей электроэнергетики в мире в последние годы, мы увидим, что, скажем, только солнечных электростанций вводится каждый год больше, чем угольных, газовых, атомных вместе взятых.

Большая часть новых мощностей ВИЭ (91%) 2020 года из вышеприведенной статистики IRENA – это солнечные и ветровые электростанции. Этим в очередной раз подтверждается, что солнечная и ветровая энергетика становятся крупнейшими секторами мировой электроэнергетики.

По прогнозу Международного энергетического агентства (МЭА), суммарная доля солнечной и ветровой энергетики в производстве мировой электроэнергии, сегодня составляющая примерно 10%, достигнет 18% в 2026 году, и они обойдут гидроэнергетику по этому показателю[3].

Безоговорочным лидером, как по установленной мощности солнечных и ветровых электростанций, так и по их выработке, является Китай, который сегодня по праву можно назвать крупнейшими движителем энергетического перехода.

По данным Национального управления энергетики Китая (NEA), в 2021 году в стране были введены в эксплуатацию ветровые электростанции (ВЭС) общей мощностью 47,57 гигаватт (ГВт)[4]. Это второй результат за всю историю ветроэнергетики КНР. Установленная мощность сектора по итогам 2021 года достигла 328 ГВт. Для сравнения, установленная мощность всей российской электроэнергетики составляет примерно 250 ГВт.

В том же году в КНР было установлено около 53 ГВт солнечных электростанций, а установленная мощность солнечной энергетики страны достигла 306 ГВт[5].

Суммарно солнечные и ветровые электростанции выработали 11,7% электричества в Китае. Согласно ориентирами, заданным Национальным управлением энергетики, доля солнца и ветра в производстве электроэнергии должна достичь 16,5% к 2025 году[6].

По прогнозу Совета по электроэнергетике Китая (CEC), в 2022 году в КНР может быть введено в эксплуатацию 140-150 ГВт мощностей солнечных и ветровых электростанций. Невероятные цифры[7]!

2021 год оказался успешным для отрасли. По данным МЭА, в мире были введены в строй рекордные 295 ГВт мощностей возобновляемой энергетики, больше, чем Агентство прогнозировало год назад[8]. На всех ключевых мировых рынках были отмечены рекордные, или близкие к рекордным, темпы роста. Например, в Европе ввели рекордные за всю историю мощности солнечной энергетики[9]. Да и в мире в целом получились рекордные цифры — плюс 168 ГВт, по данным SolarPower Europe[10].

Магистральное направление развития энергетического сектора – в направлении декарбонизации и повышения доли ВИЭ – очевидно, однако остаётся высокая степень неопределенности по поводу темпов изменений в глобальном масштабе, даже несмотря на установленные государственными и международными решениями временные границы. Эта неопределенность объясняется в первую очередь неравномерностью экономического развития и другими особенностями разных стран, а также рисками, связанными с обеспечением энергетической трансформации ресурсами и их стоимостью.

Поскольку однозначно спланировать мировое энергетическое развитие на десятилетия вперёд невозможно, исследователи сегодня, как правило, используют сценарный анализ — рассматривают варианты развития в зависимости от предполагаемых будущих изменений некоторых условий.

Следует отметить, что во всех сценариях «предсказывается» ускоренное, опережающее развитие солнечной фотоэлектрической и ветровой энергетики.

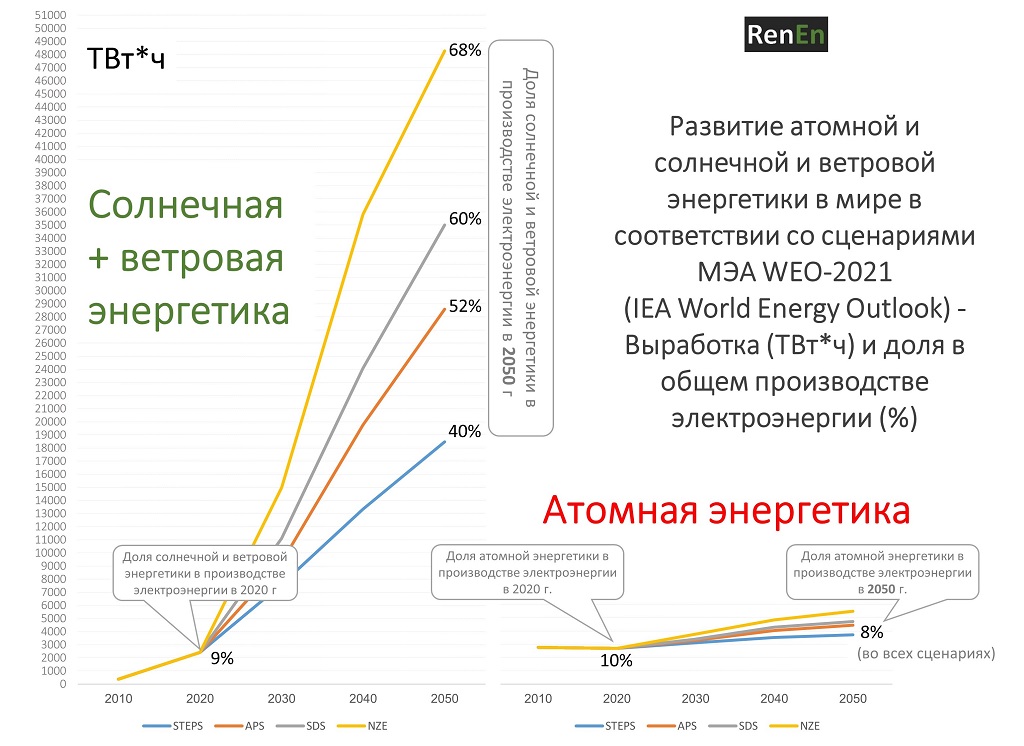

Например, МЭА в своём флагманском ежегодном докладе с прогнозом глобального энергетического развития[11] во всех четырёх сценариях предвидит бурный рост солнечной и ветровой электроэнергетики, доля которой в производстве электричества в мире в 2050 году достигнет, в зависимости от сценария, 40-68%. Для сравнения, доля атомной энергетики в каждом из тех же четырёх сценариев составит всего 8%.

Не следует думать, что рост возобновляемых источников энергии является следствием исключительно политического нажима. В условиях «чистого рынка», ВИЭ, не имеющие топливных затрат, более чем конкурентоспособны. Тем не менее, ускоренный переход в целях декарбонизации мировой энергетики, конечно, требует соответствующих политических инструментов.

Два фактора – экологические/климатические преимущества и низкая стоимость киловатт-часа — способствуют быстрому развитию ВИЭ, главным образом, солнечной и ветровой энергетики на Земле. Снижение их стоимости обусловлено эволюцией технологий и реализацией эффекта масштаба.

Экономика ВИЭ

В декабре 2021 года Австралийский исследовательский центр Commonwealth Scientific and Industrial Research Organisation (CSIRO) и оператор энергетического рынка (Australian Energy Market Operator, AEMO) опубликовали проект обновленного исследования экономики разных технологий генерации электроэнергии в Австралии GenCost 2021-2022[12]. В докладе показано, что объекты солнечной и наземной ветровой энергетики однозначно дешевле по приведенной стоимости единицы энергии (LCOE), чем новые объекты любых других технологий генерации, даже с учётом дополнительных затрат на интеграцию переменных ВИЭ в энергосистему.

В ноябре 2021 года инвестиционный банк Lazard выпустил свой очередной, уже 15-й ежегодный доклад «Анализ приведённой стоимости энергии» (Levelized Cost of Energy Analysis или LCOE 15.0)[13]. Ещё в 2017 году Lazard сделал вывод, что ветровая и солнечная энергетика — самые дешёвые технологии генерации. В новом докладе это вывод в очередной раз обосновывается.

Исследование, опубликованное в прошлом году в научном журнале Proceedings of the National Academy of Sciences (PNAS)[14] показывает, что солнечная электроэнергия дешевле угольной на большей части территории Китая.

В апреле 2021 года в Саудовской Аравии был зафиксирован мировой ценовой рекорд в солнечной энергетике. Стоимость электроэнергии, которая будет вырабатываться фотоэлектрической станцией Шуайба (Shuaibah) мощностью 600 МВт, составит 1,04 цента США за кВт*ч[15]. Следует подчеркнуть, что речь идёт о несубсидируемой «одноставочной» цене, устанавливаемой на длительный срок, и в которую включены все издержки, а также доход инвесторов.

В прошлом году компания BloombergNEF (BNEF) опубликовала данные по глобальным эталонам (benchmark) приведённой стоимости электроэнергии (LCOE), для солнечной фотоэлектрической энергетики (крупномасштабные проекты) и наземной ветроэнергетики[16]. Авторы отмечают, что солнечную и ветровую энергетику отличает не только самая низкая стоимость единицы энергии среди всех технологий генерации, на некоторых рынках LCOE солнечных и ветровых электростанций ниже, чем эксплуатационные расходы угольных и газовых.

Концентрация производства оборудования и инфляция – факторы риска для развития ВИЭ

В течение прошлого года, а также в начале года текущего отмечался рост цен на сырьевые товары и, как следствие, выросли цены на комплектующие и компоненты для солнечных и ветровых электростанций. Это пока не привело к увеличению LCOE. Однако, если этот рост продолжится, возобновляемые источники энергии могут временно подорожать, впервые за десятилетия. И это является фактором, который может повлиять на динамику распространения солнечной и ветровой генерации.

В этом вопросе многое зависит от Китая, который занимает монопольное положение во многих секторах мировой индустрии «новой энергетики». По оценке PV InfoLink, в Китае сконцентрировано 86% производственных мощностей по выпуску поликристаллического кремния, 99% мощностей по производству кремниевых пластин, более 80% по производству фотоэлектрических элементов (ячеек), 75-80% по выпуску солнечных модулей.

В предыдущем десятилетии цены на поликристаллический кремний (поликремний) солнечного качества – критически важное сырьё для производства солнечных панелей — устойчиво (пусть и с небольшими отскоками) снижались и в 2020 году упали ниже 6 долларов за килограмм. Однако в июле внезапно возник дефицит поликремния. В качестве причин назывались серьезные аварии на китайских заводах по производству этого сырья (компании GCL-Poly/JZS и Daqo), а также остановка завода компании Tongwei мощностью 20 тысяч тонн в провинции Сычуань по причине наводнения. Кроме того, низкие цены на кремний снижали стимулы к инвестициям в новые производства на фоне колоссального роста спроса. В результате цены поползли вверх и в 2021 году подскочили примерно до 40 долларов за килограмм, что сказалось на всей цепочке создания стоимости солнечной энергии. С марта до конца 2021 года цены на модули и элементы выросли на 13%, на пластины на 54%, а на поликремний солнечного качества на 177%[17].

По мнению консалтинговой компании Rystad Energy, из-за роста цен проекты солнечных электростанций общей мощностью 50 ГВт, запланированные ко вводу в эксплуатацию в 2022 году в мире, могут быть отложены или аннулированы[18].

Хотя эксперты ожидают резкого роста мощностей по производству поликремния (мощности по выпуску пластин, солнечных элементов и моделей и без того избыточны и также быстро растут) и последующего снижения цен, зависимость от одной страны означает повышенные риски для дальнейшего развития солнечной энергетики. Хотя внутри Китая отмечается острая конкуренция производителей в солнечной индустрии, всё-таки заметна явная тенденция к концентрации, которая в-принципе может способствовать возникновению ценовых сговоров.

Нельзя сказать, что другие страны не пытаются преодолеть зависимость от Китая в этой стратегической, самой быстроразвивающейся энергетической отрасли. Индия провозглашает одну за одной программы по развитию своих собственных производственных цепочек солнечной индустрии, начиная от производства поликремния, Европа также нацелена на строительство крупных заводов. Однако темпы роста солнечной промышленности в Китае настолько высоки, что другим странам угнаться за ними и снизить рыночную долю КНР чрезвычайно сложно.

Фактором, который может замедлить развитие солнечной и ветровой энергетики, также является рост процентных ставок. Поскольку основной объём расходов в течение жизненного цикла проектов этих ВИЭ приходится на первоначальные капитальные инвестиции, эти проекты более чувствительны к стоимости капитала, чем традиционные генераторы, сжигающие топливо.

Стохастический характер выработки и интеграция переменных ВИЭ

С ростом доли переменных ВИЭ (солнечной и ветровой энергетики) растёт значимость эффективных решений по интеграции больших объёмов нестабильной генерации в энергетические системы. Такие решения теоретически и практически уже основательно проработаны, и мы наблюдаем внедрение всё новых инновационных инструментов, направленных на повышение гибкости и надежности.

Особо следует отметить практику привлечения солнечных и ветровых электростанции для оказания услуг по стабилизации энергосистемы, в том числе обеспечения «синтетической» инерции[19]. Это перестаёт быть экзотикой и переходит в разряд стандартов. Появляются новые инструменты управления спросом, например, с задействованием дата-центров[20], которые являются крупными потребителями энергии.

Актуальные эмпирические данные свидетельствуют, что рост доли солнечной и ветровой энергетики не приводит к снижению надежности. Например, сегодня энергосистема ФРГ, в которой доля солнца и ветра в общей выработке устойчиво превышает 30%, надёжнее (показатель SAIDI), чем во времена, когда вариабельные ВИЭ не были представлены в энергосистеме[21].

В 2021 году в Европе скорость ветра в среднем была ниже, чем обычно, соответственно, ветроэнергетика выработала меньше электроэнергии, чем планировалось. Это в общем-то не такое уж невероятное событие наслоилось на мировой топливный кризис, обусловленный быстрым ростом мировой (азиатской, в первую очередь) экономики, вызвавшим повышенный спрос на сырье. Производители электроэнергии были вынуждены покупать большие объёмы подорожавшего угля и природного газа, и их дополнительный спрос способствовал ещё большему раскручиванию ценовой спирали.

Это в очередной раз проиллюстрировало серьезные вызовы, связанные с расширением переменных возобновляемых источников энергии, и необходимость повышения гибкости энергетической системы, а также совершенствования рыночных механизмов. Тем не менее, энергетический кризис не приведёт к сворачиванию программ развития ВИЭ, напротив, тенденция к росту возобновляемой энергетики усилится, чтобы снизить зависимость европейской экономики от ископаемого топлива, цены на которое столь нестабильны. «Чем больше возобновляемых мощностей мы сможем создать, тем больше электроэнергии будет поступать из этих источников и тем меньше угля и газа потребуется для производства электроэнергии», — говорит Кристиан Риннинг-Тоеннесен, глава крупнейшей норвежской энергетической компании Statkraft[22].

Смогут ли отдельные страны полностью перейти на ВИЭ?

Это вопрос я слышу довольно часто.

Да, смогут. В некоторых странах такая задача зафиксирована в законодательстве. Есть довольно много научных работ, моделей, описывающих работу энергосистем со 100% долей ВИЭ. Такие модели сделаны и для России.

Более того, уже сегодня в мире есть страны, в которых ВИЭ вырабатывают почти 100% электроэнергии. Это, например, Норвегия, нефтегазовая страна, в которой 95-97% электроэнергии вырабатывают гидроэлектростанции, а ископаемое топливо для выработки электроэнергии (пока ещё) используется исключительно для энергоснабжения островных и удалённых территорий. При этом в целях диверсификации источников энергии и по экономическим соображениям Норвегия также активно развивает ветроэнергетику.

По мнению Датского энергетического агентства, доля ВИЭ в потреблении электроэнергии в Дании достигнет 100% уже в 2027 году[23].

Переход на ВИЭ не является самоцелью. Страны нацелены на снижение выбросов для достижения углеродной нейтральности. Например, Франция и Великобритания пытаются решить эту задачу, в том числе, с помощью атомной энергии.

В законе в возобновляемых источниках энергии ФРГ (EEG) установлено, что к 2030 году доля ВИЭ в потреблении электроэнергии должна составить 65%, а к 2050 году всё электроснабжение должно стать углеродно-нейтральным[24]. Имеется в виду, что какая-то часть электроэнергии может импортироваться, и этот импорт на обязательно будет произведён из возобновляемых источников, но, например, на атомных электростанциях, или (небольшая) часть электроэнергии может производиться с использованием ископаемого топлива, но с применением технологий улавливания и хранения углерода (CCS).

Выводы

Доля возобновляемых источников энергии в производстве электроэнергии на Земле устойчиво растёт.

Климатические обязательства стран, экологические преимущества ВИЭ, масштабное развитие производств компонентов для новой энергетики и низкая стоимость энергии, вырабатываемой солнечными и ветровыми электростанциями – всё это позволяет утверждать, что распространение солнечной и ветровой энергетики приобрело неостановимый характер. Ускоренное развитие ВИЭ может затормозиться только в результате крупномасштабного форс-мажора.

На сегодняшний день мы видим, что российская «спецоперация» на Украине может иметь разнонаправленное влияние на развитие мировой энергетики. С одной стороны, Европа бросилась ускорять и без того чрезвычайно высокие темпы распространения ВИЭ для скорейшего «избавления» от российского природного газа[25]. Заявляемые целевые показатели весьма амбициозны. Неизвестно, будут ли они достигнуты в полной мере, но какой-то дополнительный прирост обеспечат, тем более они поддерживаются Китаем, крупнейшим поставщиком соответствующих технологий и оборудования. С другой стороны, дестабилизация экономик многих стран может оттянуть силы на решение насущных проблем выживания, привести к политическим перестановкам. В общем, налицо существенный фактор неопределенности.

Владимир Сидорович — директор Информационно-аналитического центра «Новая энергетика», директор по декарбонизации и зеленому развитию «КарбонЛаб», к.э.н.

Уважаемые читатели !!

Ваша поддержка очень важна для существования и развития RenEn, ведущего русскоязычного Интернет-сайта в области «новой энергетики». Помогите, чем можете, пожалуйста.

Яндекс Кошелёк (ЮMoney)

Карта Сбербанка: 4276 3801 2452 1241

[1] IRENA Renewable capacity highlights, March 2021

[2] По итогам 2020 года — bp’s Statistical Review of World Energy 2021

[3] IEA Renewables 2021. Analysis and forecast to 2026.

[4] https://renen.ru/kitaj-ustanovil-47-6-gvt-vetrovyh-elektrostantsij-v-2021/

[5] https://renen.ru/ustanovlennaya-moshhnost-solnechnoj-energetiki-knr-dostigla-306-gvt/

[6] https://renen.ru/kitaj-planiruet-podnyat-dolyu-solntsa-i-vetra-v-potreblenii-elektroenergii-do-16-5-k-2025-g/

[7] https://renen.ru/v-2022-godu-v-knr-mozhet-byt-vvedeno-140-150-gvt-vetrovyh-i-solnechnyh-elektrostantsij/

[8] https://renen.ru/v-2021-godu-otmechen-rekordnyj-rost-vie-v-2022-godu-ozhidaetsya-novyj-rekord/

[9] https://renen.ru/v-tekushhem-godu-v-evrope-ustanovyat-rekordnye-moshhnosti-solnechnoj-energetiki/

[10] https://renen.ru/ustanovlennaya-moshhnost-solnechnoj-energetiki-v-mire-prevysila-1000-gvt/

[11] IEA World Energy Outlook 2021

[12] Graham, Paul; Hayward, Jenny; Foster, James; Havas, Lisa. GenCost 2021-22: Consultation draft. CSIRO publications repository: CSIRO; 2021. https://doi.org/10.25919/k4xp-7n26

[13] https://www.lazard.com/perspective/levelized-cost-of-energy-levelized-cost-of-storage-and-levelized-cost-of-hydrogen/

[14] Combined solar power and storage as cost-competitive and grid-compatible supply for China’s future carbon-neutral electricity system / Xi Lu, Shi Chen, Chris P. Nielsen, Chongyu Zhang, Jiacong Li, He Xu, Ye Wu, Shuxiao Wang, Feng Song, Chu Wei, Kebin He, Michael B. McElroy, Jiming Hao /Proceedings of the National Academy of Sciences Oct 2021, 118 (42) e2103471118; DOI: 10.1073/pnas.2103471118

[15] https://renen.ru/solnechnaya-elektroenergiya-po-tsene-odin-tsent-za-kvt-ch-novyj-mirovoj-rekord/

[16] https://renen.ru/lcoe-solnechnyh-i-vetrovyh-elektrostantsij-nizhe-chem-ekspluatatsionnye-rashody-ugolnyh-i-gazovyh-bnef/

[17] https://renen.ru/moshhnosti-po-vypusku-polikremniya-pozvolyat-proizvodit-1000-gvt-solnechnyh-panelej-v-god-k-2030-g/

[18] https://www.rystadenergy.com/newsevents/news/press-releases/most-of-2022s-solar-PV-projects-risk-delay-or-cancelation-due-to-soaring-material-and-shipping-costs/

[19] https://renen.ru/vie-elektrostantsii-budut-obespechivat-inertsiyu-energosistemy-na-regulyarnoj-osnove/

[20] https://www.eaton.com/gb/en-gb/company/news-insights/energy-transition/bnef-data-centres-and-decarbonisation-study.html?source=post:1427248746593282584

[21] https://renen.ru/rost-doli-vie-ne-okazyvaet-otritsatelnogo-vliyaniya-na-kachestvo-energosnabzheniya/

[22] https://www.reuters.com/markets/commodities/weak-winds-worsened-europes-power-crunch-utilities-need-better-storage-2021-12-22/

[23] https://presse.ens.dk/pressreleases/ny-basisfremskrivning-er-klar-3014442

[24] Gesetz für den Ausbau erneuerbarer Energien (Erneuerbare-Energien-Gesetz — EEG 2021), §1. https://www.gesetze-im-internet.de/eeg_2014/__1.html

[25] https://renen.ru/novaya-strategiya-razvitiya-energetiki-es-osnovnye-momenty-i-kommentarij/