Всемирный банк (World Bank) выпустил доклад «Электролизеры для производства водорода».

Ежегодно в мире производится около 100 миллионов тонн водорода, почти весь из ископаемого топлива.

Для достижения 10-процентной доли возобновляемого водорода потребуется около 100 гигаватт (ГВт) электролизерных мощностей.

Количество действующих электролизеров в мире растет, однако по-прежнему находится на очень низком уровне.

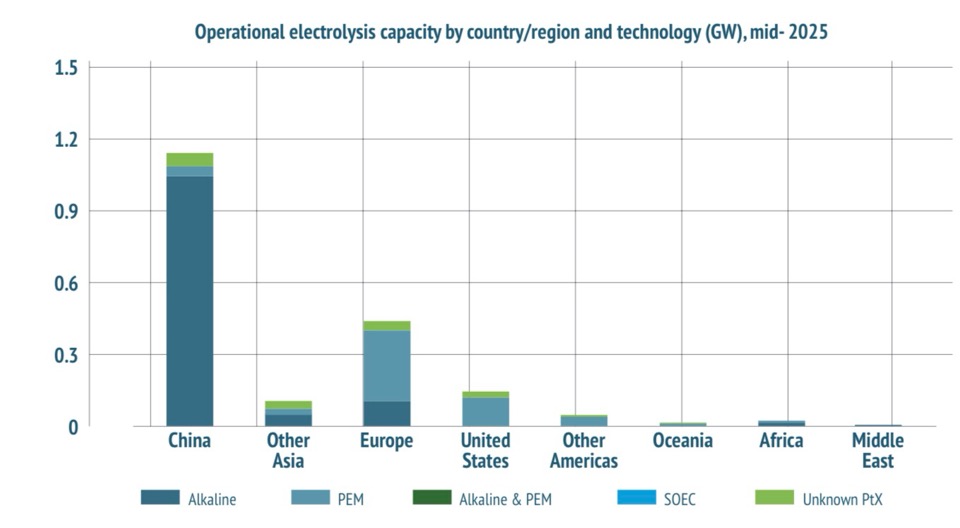

По состоянию на середину 2025 года в мире функционировали электролизеры общей мощностью около 2,15 ГВт. Такая мощность способна покрыть всего 0,2% мирового потребления водорода. На Китай приходится 56% действующих мощностей, на Европу — 20%.

Еще около 16 ГВт мощностей находятся в стадии строительства, в том числе 10 ГВт в Китае.

Размеры проектов постоянно увеличиваются. Это меняет операционные стратегии, поскольку крупномасштабные объекты могут оптимизировать производительность, позволяя отдельным электролизным блокам увеличивать или уменьшать мощность в зависимости от доступности электроэнергии и требований к техническому обслуживанию. Такая операционная гибкость невозможна на уровне отдельных блоков, где динамика системы по своей природе более ограничена.

В настоящее время на рынке в значительной степени доминируют две технологии: щелочные (ALK) и электролизеры с протонообменной мембраной (PEM). ALK занимают 64 процента в нынешней установленной мощности, а PEM 36 процентов.

Что касается новых проектов по производству зеленого водорода, находящихся на стадии строительства, доминирование ALK ещё более выражено – их доля составляет 84%, а у PEM всего 11% общей мощности. На твердооксидные электролизеры (SOEC) и электролизеры с анионообменной мембраной (AEM) приходятся оставшиеся 5%.

Прогнозы рынка на 2030 год были пересмотрены в сторону понижения в прошлом году. Согласно последним оценкам, к 2030 году будет введено в эксплуатацию лишь 5–20 млн тонн мощностей по производству водорода.

Согласно сентябрьскому отчету «Водородного совета» (Hydrogen Council), текущий мировой портфель проектов может обеспечить до 9–14 млн тонн/год мощностей по производству «чистого» водорода к 2030 году.

Согласно последним данным, к концу 2025 года мощности по производству зеленого водорода в Китае превысили 250 тысяч тонн в год. Согласно отчету, опубликованному китайским Исследовательским институтом Orange Club (Orange Group), по состоянию на конец октября 2025 года портфель проектов по производству зеленого водорода (на основе солнечной и ветровой электроэнергии) в Китае, как строящихся объектов, так и разрабатываемых, насчитывает 859. Их общий расчетный объем производства водорода составляет примерно 10,16 млн тонн (в год).

С учетом как действующих, так и перспективных проектов, а также типичного графика от принятия окончательного инвестиционного решения до ввода в эксплуатацию, мощности работающих в мире электролизеров, вероятно, останутся ниже 100 ГВт к 2030 году, «если сектор не получит более упорядоченной и скоординированной политической поддержки», отмечает Всемирный банк.

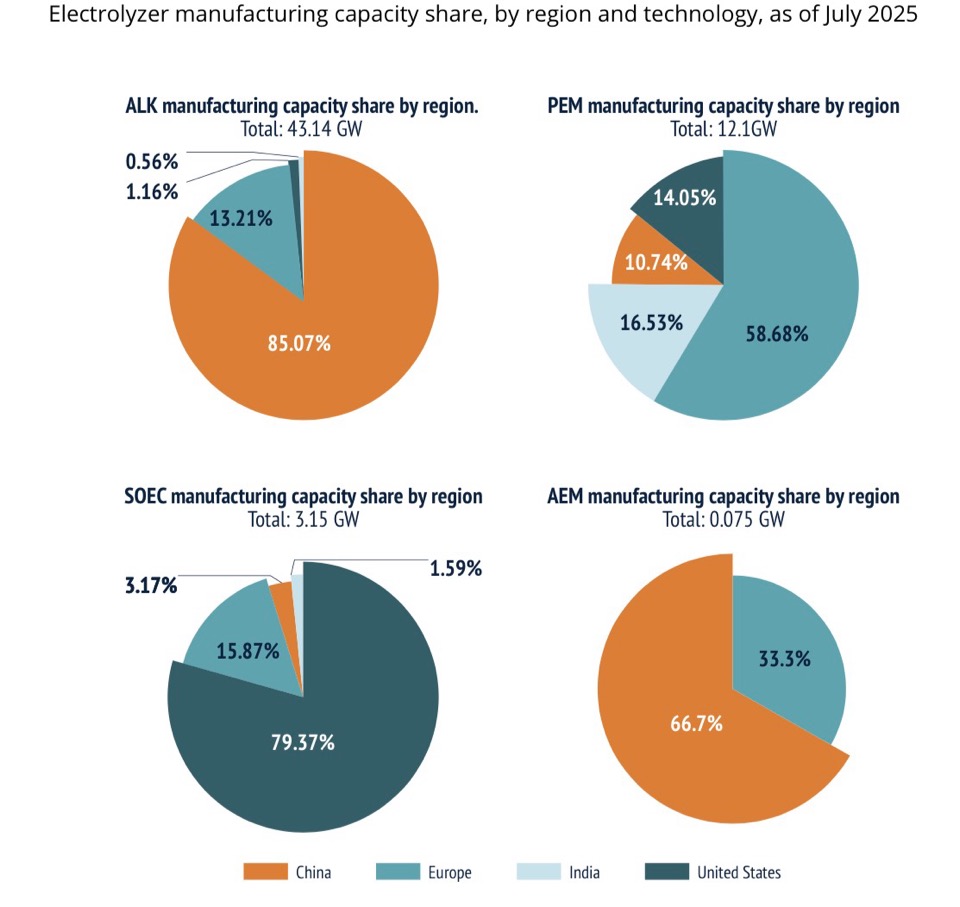

Что касается, производства самих электролизеров, здесь наблюдается высокая активность. Мировые производственные мощности уже достигли 61 ГВт, а еще 16 ГВт находятся в стадии строительства.

Из действующих производственных мощностей 43 ГВт (70%) приходится на ALK, а 13 ГВт (21%) — на PEM. Остальная часть (9%) приходится на другие технологии. Китай доминирует в производстве ALK (86%), в то время как Европа лидирует в производстве PEM (54%). Однако Китай также быстро расширяет производство PEM, SOEC и AEM. Следует отметить, что распределение производственных мощностей между странами может вводить в заблуждение, поскольку электролизерная система — это сложная технология с запутанными и зачастую международными цепочками поставок.

Дисбаланс спроса и предложения привел к значительному избытку производственных мощностей, и многие предприятия работают с низкой загрузкой.

Несмотря на теоретические преимущества, системы PEM пока не продемонстрировали решающего повышения производительности на практике, а их более высокие капитальные затраты снижают их привлекательность для многих разработчиков.

Эффективность системы, выраженная в киловатт-часах на килограмм водорода (кВт-ч/кг H2), является ключевым фактором, определяющим приведенную стоимость водорода (LCOH). Хотя электролизеры ALK и PEM, как правило, демонстрируют сопоставимую начальную эффективность, блоки PEM имеют тенденцию к более быстрой деградации. В результате замена блоков в системах PEM может составлять до 15 процентов от общей стоимости системы.

Производство аммиака остается крупнейшим направлением конечного потребления зеленого водорода, составляя приблизительно 42% мировых проектов, находящихся в стадии строительства. Другие основные области применения включают производство метанола, прямое восстановление железа (ПВЖ) водородом и использование возобновляемого водорода на нефтеперерабатывающих заводах и в заправочной инфраструктуре. Каждое из направлений предъявляет специфические требования к давлению водорода, стабильности потока и чистоте. Эти факторы напрямую влияют на выбор электролизера. Например, некоторые направления выигрывают от высокого давления на выходе или дополнительной емкости хранения, в то время как другие, такие как синтез аммиака, генерируют отработанное тепло, которое может быть использовано высокотемпературными системами SOEC для повышения общей эффективности.

Хотя электролитический блок играет центральную роль в производительности системы, на него обычно приходится лишь 20–50 процентов прямых капитальных затрат в современных крупномасштабных проектах электролизеров PEM и ALK. Наибольший вклад в затраты часто вносят работы по установке и проектированию, закупкам и строительству (EPC), на которые приходится 40–50 процентов от общих капитальных затрат, особенно для крупных проектов, требующих масштабных строительных работ, получения разрешений и интеграции.

Сохраняется значительная региональная вариативность. Стоимость китайских систем ALK составляет примерно 270–280 долларов США/киловатт (кВт) на внутреннем рынке и около 350 долларов США/кВт для экспорта, по сравнению с 800 долларами США/кВт для систем ALK, произведенных в Европе или США.

С учетом логистики, EPC-проектирования, строительных работ и вспомогательных систем, таких как водоочистка, стоимость установленных ALK на развивающихся рынках колеблется от 800 до 1200 долларов США/кВт для китайских систем и от 1200 до 1800 долларов США/кВт для европейских, при этом более высокие затраты наблюдаются для небольших установок. Следует отметить, что информацию о стоимости и цене необходимо понимать в контексте масштаба проекта. Например, наличие собственных инженерных навыков может исключить необходимость в EPC-подрядчике.

Системы PEM отличаются значительной ценовой надбавкой из-за использования металлов платиновой группы, таких как иридий и платина. Хотя PEM-электролизеры занимают меньшую физическую площадь, что может снизить затраты на строительство и логистику, это лишь частично компенсирует более высокие затраты на электролизные блоки и компоненты.

В результате, стоимость комплектных китайских PEM-систем обычно составляет 700–1000 долларов США/кВт, в то время как европейские системы стоят от 1000 до 1600 долларов США/кВт «с завода». Один из американских поставщиков предлагает полные установленные PEM-системы с капитальными затратами в размере 1000 долларов США/кВт, что основано на более высокой удельной мощности электролизного блока для снижения материалоемкости платиновых металлов и модульной конструкции для снижения стоимости EPC-проектирования.

Стоимость установленных на сегодняшний день PEM-систем в Китае и на развивающихся рынках обычно составляет от 1850 до 2500 долларов США/кВт. Региональные колебания цен на PEM ниже, чем на ALK, поскольку PEM-системы в большей степени зависят от компонентов, торгуемых на мировом рынке. Текущий ценовой диапазон для PEM-электролизеров указывает на существенный потенциал снижения затрат. Он будет обусловлен рядом факторов, включая эффект масштаба, оптимизацию использования катализатора и переработку электролизных блоков по окончании срока службы для извлечения драгоценных металлов.

Рыночная ситуация продолжает быстро меняться. Недавние результаты аукционов в Китае показывают, что стоимость ALK-блоков и компонентов системы снизилась до 100 долларов США/кВт, без учета вспомогательных компонентов. Это примерно на 60 процентов ниже уровня 2022 года, что свидетельствует о появлении высококонкурентных предложений, которые не всегда могут отражать реальные производственные затраты.

Действительно, как отмечалось ранее, цены на электролизеры в Китае быстро падают, а производители терпят убытки.

В большинстве проектов операционные затраты (OPEX) доминируют в расчете приведенной стоимости водорода (LCOH), а капитальные затраты (CAPEX) играют второстепенную роль. Наиболее конкурентоспособные проекты сегодня могут достичь себестоимости производства водорода около 3 долларов США/кг, но большинство по-прежнему сталкивается с более высокими затратами. Хотя выбор технологии может влиять на LCOH за счет повышения эффективности или снижения затрат на электроэнергию, основные факторы, влияющие на стоимость, находятся вне самой установки.

Электроэнергия является крупнейшим компонентом OPEX и основным фактором, определяющим экономику проекта.

Цены на электроэнергию сильно зависят от местоположения. Хотя солнечная электроэнергия может быть приобретена по низкой цене в благоприятных регионах, для работы электролизеров требуются более высокие коэффициенты использования мощности и минимальные пороговые значения нагрузки. Это часто требует сочетания возобновляемых источников энергии, аккумуляторных систем или гидроаккумулирующих электростанций, что повышает стоимость электроэнергии. Плата за передачу может увеличивать затраты. Средняя мировая стоимость электроэнергии для электролизеров обычно составляет 3–5 центов США/кВт-ч в благоприятных регионах, но может быть значительно выше. Поэтому крайне важно согласовывать технологии электролизеров, проектирование систем и стратегию эксплуатации с местными условиями энергоснабжения. Разработчики внедряют гибридные системы и аккумуляторные батареи для оптимизации доступа к недорогой электроэнергии. Проекты, подключенные к сети и работающие по договорам купли-продажи электроэнергии, сталкиваются с иной динамикой затрат, чем полностью автономные проекты возобновляемой энергетики.

Условия финансирования также играют решающую роль. Оценка средневзвешенной номинальной стоимости капитала в ведущих развивающихся странах показывает диапазон от 9,4 до 18,4 процента, что делает стратегии финансирования ключевыми для снижения себестоимости производства водорода.

В целом, достижение конкурентоспособных затрат на производство водорода требует комплексного подхода: оптимизации источников электроэнергии и гибкости, минимизации косвенных капитальных затрат, использования эффекта масштаба и внедрения эффективных стратегий финансирования и снижения рисков.

Авторы более подробно останавливаются на возможностях снижения затрат и обозначают шесть путей, которые могут помочь снизить стоимость водородных проектов:

- Обеспечение недорогой электроэнергии.

- Сокращение капитальных затрат за счет оптимизации объема работ по проектированию, закупкам и строительству (EPC) и оптимизации вспомогательного и вспомогательного оборудования (BoP и BoS).

- Ускорение инноваций в области производства электролизёров за счет передовых технологий производства, новых материалов и повышения эффективности.

- Цифровизация жизненного цикла проектов.

- Снижение затрат на финансирование за счет внедрения инструментов снижения технологических рисков, таких как гарантии, гарантии производительности, страхование и смешанное финансирование.

- Создание общей инфраструктуры для пользователей (например, центры, интегрированные комплексы, где размещаются разные объекты – электростанции, системы накопления энергии, установки по производству водорода и т.д.).

Читайте также: Водородный рынок: статус и перспективы.