Союз немецкой промышленности (Bundesverband der Deutschen Industrie — BDI), одна из самых авторитетных организаций страны, представляющая практически весь германский промышленный сектор, опубликовал «программный» доклад «Климатические пути для Германии» (Klimapfade für Deutschland).

Фундаментальное 290-страничное исследование было проведено консалтинговыми компаниями The Boston Consulting Group (BCG) и Prognos по заказу BDI. Основательность работы подчеркивается и составом авторов — над докладом работали 200 экспертов из BCG, Prognos, BDI и 70 промышленных предприятий и объединений.

К 2050 году выбросы парниковых газов в Германии должны быть сокращены на 80-95% по сравнению с уровнем 1990 года. Такой целевой интервал, соответствующий общеевропейским целям, установлен немецким правительством.

В связи с этим задачами авторов исследования являлись 1) всесторонний анализ возможных последствий данных изменений на немецкую промышленность и экономику в целом, 2) обозначение экономически эффективных (для немецкого народного хозяйства) путей достижения климатических целей.

Исторически Союз немецкой промышленности довольно прохладно и даже, в какой-то мере, оппозиционно относился к проходящей в ФРГ энергетической трансформации (Energiewende).

Публикация доклада и его выводы демонстрирует, что индустрия относится к современной энергетической и климатической политике как к данности, немецкая промышленность пытается найти и сформулировать наиболее оптимальные пути адаптации к изменению экологического (климатического) регулирования, и даже может получить выгоды и конкурентные преимущества в результате реализации мер по защите климата.

Поскольку Германия является важным торговым партнёром России и крупнейшим покупателем российского сырья, доклад, безусловно, полезно изучить и проанализировать отечественными специалистами.

В исследовании рассматриваются три сценария развития в зависимости от уровня сокращения выбросов к 2050 году.

«Референтный» сценарий.

Продолжение нынешней политики, то есть выполнение действующих законов в сочетании с имеющимися технологиями и их предполагаемыми будущими усовершенствованиями обеспечит к 2050 году снижение выбросов парниковых газов на 61%, посчитали авторы. То есть установленные климатические цели достигнуты не будут — разрыв составит от 19% до 34% (в зависимости от границы установленного интервала — 80% или 95%). Снижение выбросов на 61% рассматривается в докладе как «Referenzpfad» — «референтный», базовый путь (сценарий).

В секторе недвижимости текущая политика в области энергетической санации (реновации) зданий приведёт к 2050 году к снижению выбросов примерно на 70% по сравнению с 1990 годом.

В энергетическом секторе действующие меры по развитию возобновляемых источников энергии и снижение доли угольной генерации приведут к 2050 году к сокращению выбросов более чем 70% по сравнению с 1990 г.

В промышленности снижение выбросов в связи с реализацией мер по энергосбережению и повышению энергоэффективности частично будет компенсироваться ростом выбросов, связанным с экономическим ростом (в докладе прогнозируется среднегодовой темп роста экономики в 1,2% до 2050 г). В результате снижение выбросов в промышленном секторе составит 48% от уровня 1990 г.

В транспортном секторе повышение эффективности двигателей и распространение электромобилей вследствие нынешней политики приведёт к 2050 году к снижению выбросов на 40% от уровня 1990 г, несмотря на рост грузоперевозок.

Соответствующие мероприятия во всех указанных секторах потребуют инвестиций в размере 530 млрд евро (или 240 млрд евро за вычетом экономии) до 2050 года. Это включает в себя в том числе дальнейшее развитие возобновляемых источников энергии и сетей в электроэнергетике, неэкономические меры по достижению целевых показателей в транспортном секторе и ряд отдельных неэкономических мер по реконструкции зданий.

Сценарий 80% сокращения выбросов (80% — Pfad).

В докладе отмечается, что сокращение выбросов парниковых газов к 2050 году на 80% возможно, как с технической, так и с экономической точек зрения. В то же время это потребует гораздо больших усилий по сравнению с текущей политикой. Кроме того, если на глобальном уровне политика в области защиты климата не будет проводиться солидарно, потребуются специальные меры по освобождению немецких энергоемких производств от дополнительных «климатических обязательств» (в противном случае эти производства будут переноситься в юрисдикции с более мягким климатическим регулированием).

В данном сценарии предусматривается существенное увеличение числа легковых электромобилей (до 26 млн), а также тепловых насосов для отопления зданий (до 14 млн единиц).

При этом в результате интенсивных энергосберегающих мероприятий потребление электроэнергии к 2050 году вырастет всего на 3%.

В электроэнергетике среднегодовой ввод мощностей ВИЭ должен быть увеличен на 1 ГВт — до 4,7 ГВт в год (что, с учетом накопленного опыта развития, не является сложной задачей). В данном случае к 2050 году возобновляемые источники энергии будут производить почти 90% электричества, угольная генерация сократится практически до нуля, а газовые электростанции будут выполнять роль маневренного резерва.

Для сглаживания волатильной генерации на основе ВИЭ потребуются не только накопители энергии, но интеграция в энергосистему вышеназванных электромобилей и тепловых насосов.

Производимая внутри страны биомасса должна в приоритетном порядке использоваться в промышленном секторе для замены угля и газа при производстве низко- и среднетемпературного тепла.

С точки зрения народного хозяйства в целом данная трансформация возможна и оправдана. Она потребует дополнительных инвестиций в размере 15 млрд евро в год (с учетом экономии, связанной с сокращением потребления топлива) и добавит 0,4-0,9% к ВВП страны.

В то же время процесс трансформации требует разумного государственного управления и может создать «значительные вызовы для отдельных отраслей».

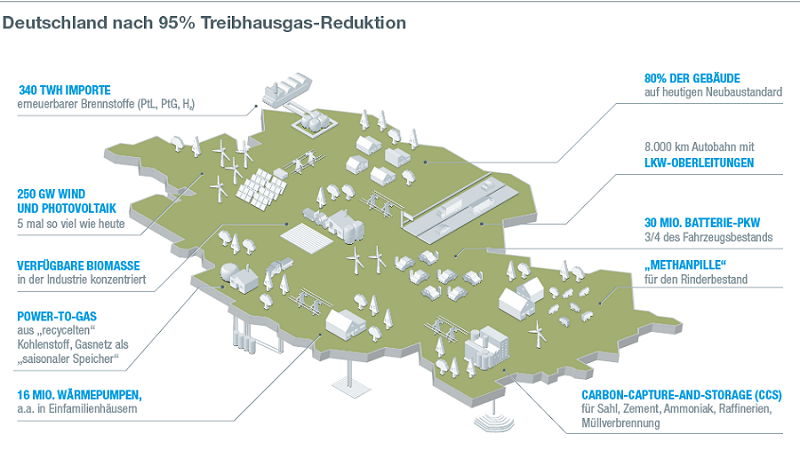

Сценарий 95% сокращения выбросов (95% — Pfad).

Возможно ли сокращение выбросов парниковых газов к 2050 году на 95%? В докладе говорится, что данный вариант находится на пределе видимых сегодня технических возможностей и общественного одобрения. Он подразумевает фактически нулевой уровень выбросов для большей части немецкой экономики. Почти полный отказ от ископаемого сырья создаст необходимость импортировать возобновляемое топливо, потребует внедрения непопулярных сегодня технологий хранения и улавливания углерода (CCS) и даже сокращения выбросов в животноводстве.

Этот сценарий может быть реализован только в том случае, если другие страны будут также проводить соответствующие мероприятия, считают авторы.

В секторе недвижимости потребуется реновация 80% зданий по нынешним стандартам энергоэффективности, а также полный отказ от использования ископаемого сырья для целей отопления (и горячего водоснабжения) с заменой такового тепловыми насосами и системами центрального отопления, работающими на возобновляемом топливе.

На транспорте будут необходимы ещё большая электрификация легкового и малого грузового транспорта, а также устройство контактных линий на основных автобанах – для электрификации грузоперевозок. Количество легковых электромобилей должно вырасти до 33 млн штук. Кроме того, потребуется большее распространение энергоэффективного общественного транспорта (железные дороги, автобусы, речные суда). Для полного отказа от ископаемого сырья на транспорте потребуется использование возобновляемого жидкого топлива (Power-to-Liquid/Gas) в авиации, грузовых автоперевозках и пр.

Для этого станет необходимым масштабный импорт возобновляемого топлива из регионов с более благоприятными для развития ВИЭ условиями. В то же время к 2050 году энергетический импорт в целом сократится на 80% по сравнению с 1990 годом (в натуральном выражении).

В электроэнергетике также, разумеется, необходимо предполагается полный отказ от углеводородов. Маневренные мощности в данном случае будут работать на синтетическом газе (технология Power-to-Gas), для хранения которого будут задействована газовая инфраструктура.

При этом полная электрификация всех секторов экономики, исходя из сегодняшних представлений, представляется нереалистичной. Она не только выйдет слишком дорогой, но и потребует двукратного увеличения потребления электроэнергии, что выходит за рамки странового потенциала генерации на основе ВИЭ.

Объем дополнительных инвестиций (с учетом экономии) в данном сценарии оценивается в 960 млрд евро (примерно 30 млрд евро в год).

В целом, сценарий 95% оценивается BDI как не слишком реалистичный, поскольку требует радикальных перемен и создает серьезные вызовы для всех секторов экономики Германии.

Описав климатические сценарии, посмотрим подробнее на ряд моментов.

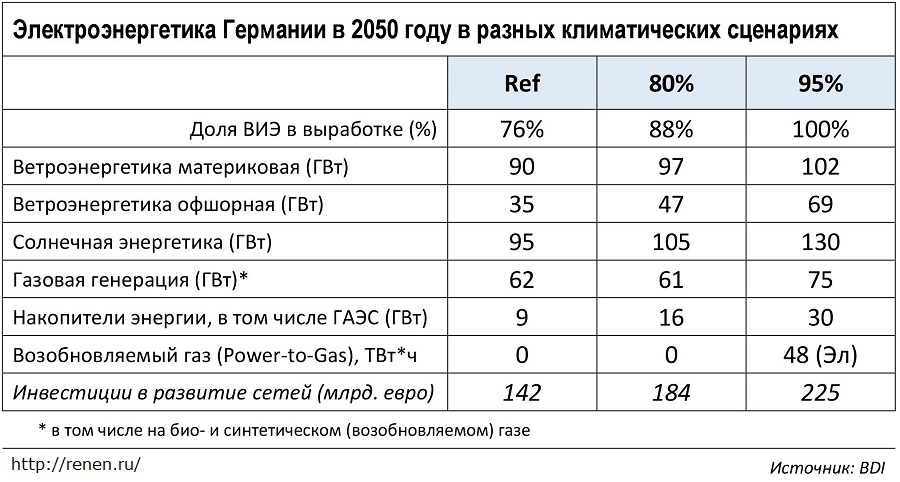

В таблице ниже приведена структура электроэнергетики Германии на 2050 год в зависимости от сценария.

Как мы видим, в каждом из случаев предполагается значительное увеличение мощностей газовой генерации, которые, впрочем, будут функционировать в режиме резерва, обеспечивающего системную надежность (нынешняя установленная мощность газовых электростанций в Германии составляет примерно 25 ГВт).

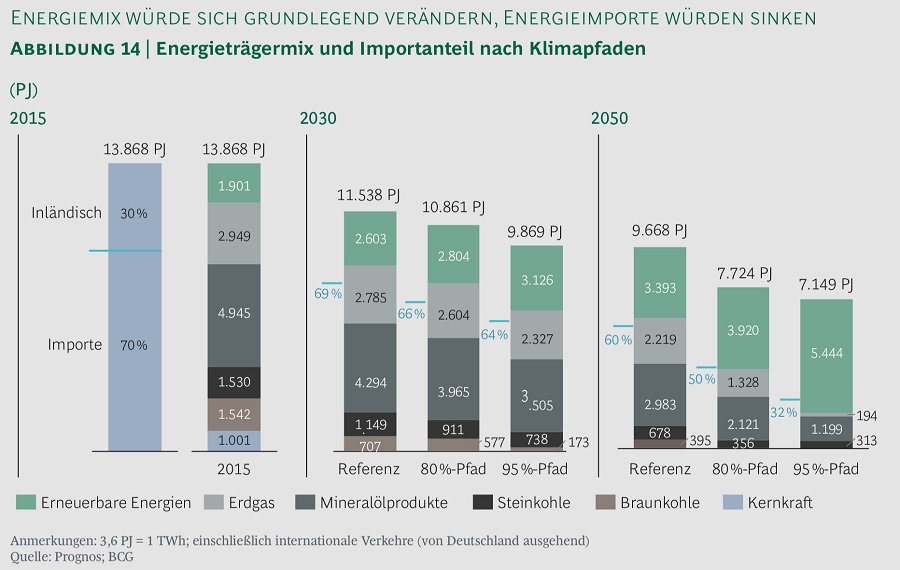

Интересный для нас вопрос: как будет изменяться потребление энергоносителей в Германии? Это показано на следующей картинке, где изображен нынешний и перспективный энергетический баланс ФРГ для разных сценариев:

Потребление ископаемого сырья будет снижаться в каждом из сценариев. Так, потребление природного газа к 2030 году в рамках референтного сценария снизится (относительно незначительно) с нынешних 2949 ПДж до 2785 ПДж, а к 2050 году – до 2219 ПДж. В других сценариях, разумеется, предусматривается более существенное и быстрое снижение потребления углеводородов.

Отмечу, что в случае референтного сценария я не вижу оснований со стороны спроса для сколько-нибудь значительного сокращения объемов российского газового экспорта в Германию в течение ближайших трёх десятилетий. Снижение поставок в ФРГ газа из Голландии (и, может быть, Норвегии) создает предпосылки для поддержания экспорта Газпрома на нынешнем уровне. Вопрос только в том, по какому сценарию пойдет развитие.

Здесь следует обратить внимание на энергетические технологии, которые, как пишет BDI, могут изменить «правила игры» («Game-Changers»), и которые должны исследоваться и разрабатываться в приоритетном порядке. Важно отметить, эти технологии не принимались во внимание при разработке климатических сценариев, и их внедрение может внести значительные коррективы в нынешние прогнозы.

Во-первых, дальнейшее развитие и снижение стоимости технологий фотоэлектрической генерации и, особенно, электрохимических накопителей энергии сможет обеспечить более широкую доступность дешевой электроэнергии и позволит расширить возможности электрификации транспорта (например, грузовые автомобили).

Во-вторых, более эффективное производство и хранение водорода, а также более эффективные процессы преобразования электроэнергии в жидкое или газообразное топливо (Generation-to-X) могут создать дополнительные технологические альтернативы во многих секторах и, следовательно, заменить углеводороды в долгосрочной перспективе.

В-третьих, в промышленном секторе более эффективные с точки зрения затрат процессы улавливания и использования углерода (CCU) позволили бы использовать замкнутые углеродные циклы.

Наконец, возможно появятся новые технологии улавливания и хранения углерода, которые смогут заменить нынешние неустойчивые технологии CCS.

Технологическая перестройка, направленная на защиту климата, создает дополнительные возможности расширения деятельности немецких промышленных предприятий, говорится в Докладе.

Усилия в области климатической политики потребуют обширной модернизации всех секторов экономики Германии и могут создать для немецких экспортеров дополнительные возможности развития на рынках «продуктов для защиты климата». Существуют прогнозы, что к 2030 году объем мирового рынка важнейших климатических технологий вырастет до 1-2 трлн евро в год. Немецкие компании могут укрепить свои технологические позиции на этом растущем глобальном рынке, считают авторы.

Германия может стать ведущим поставщиком инновационных, ресурсосберегающих эффективных технологий, а также для цифровых решений и ноу-хау.

Во многих сегментах «климатического рынка» борьба за мировое лидерство только началась, поэтому немецкие компании могут расширить свой бизнес за счет этого нового мирового технологического рынка.

Разумеется, существенные технологические и регуляторные перемены всегда связаны с рисками. В данном случает отмечается, что немецкие компании, работающие в условиях международной конкуренции, сталкиваются с наибольшими потенциальными рисками. «Немецкая промышленность организована в форме цепочек создания стоимости. Необходима эффективная защита от разрыва этих цепочек. По крайней мере, до тех пор, пока не будут достигнуты разумные, глобально сопоставимые рамочные условия», — предупреждает президент BDI Дитер Кемпф. В противном случае создание стоимости, рабочие места и выбросы будут просто экспортироваться — и климату не помогут.

Дело в том, что немецкие выбросы парниковых газов составляют всего 2% мировых. Даже если Германия сократит свои выбросы до нуля, то без соответствующих международных усилий, это не сильно поможет климату, но повредит конкурентоспособности немецкой промышленности.

Лишь сопоставимо амбициозная климатическая политика на международном уровне, по крайней мере, в крупнейших экономиках (G20) значительно снизит эти риски, а также откроет более широкие экспортные возможности для немецких компаний.

Поэтому первоочередной задачей климатической политики Германии является консолидация международных усилий и создание сопоставимых (международных) рамочных условий для защиты климата.

Споры о принципиальной необходимости энергетического перехода закончились — теперь в немецком обществе есть консенсус. Такой доклад со стороны промышленников — это важный сигнал к действию. Тем не менее происхождение докалада оставило свой след — потребность в балансирующих газовых мощностях сильно преувеличена. С учетом интерконнекторов с другими странами континентальной Европы и Норвегией, а также развитием технологий управления спросом (demand-side), электрификаицей транспорта и V2G, потребность в газе для балансировки электроэнергетике может ощутимо сократиться уже в среднесрочной перспективе. Еще одним трендом в этом направлении является формирование «пулов» из разных объектов ВИЭ и аккумуляторов (вплоть до чатных домохозяйств), которые могут выдавать по запросу (или по ценовому сигналу) необходимую мощность в сеть. В таком случае интегрированные ВИЭ практически не требуют дополнительной балансировки.

Промышленники не заинтересованы в значительном снижении потребления газа, поскольку получают ощутимые прибыли от торговли на внутреннем рынке. Поэтому они будут продолжать продвигать газ в качестве «переходного топлива». Но в долгосрочной перспективе газ все равно будет вытесняться, а новые технологии могут значительно ускорить этот процесс непредсказуемым образом.

Это не только промышленники. Есть в значительной степени консенсус в экспертном сообществе, что в будущей энергосистеме (2050) будут нужны большие газовые мощности, даже при наличии всего того, что вы назвали. Не для производства электроэнергии, а для обеспечения системной надежности. Это не обязательно природный газ, может быть и синтетический. Вот здесь посмотрите: http://renen.ru/the-work-of-a-renewable-energy-system-in-cloudy-and-windless-weather/