Фотоэлектрическая солнечная энергетика сегодня стала ведущим сектором мировой электроэнергетики по объемам привлекаемых ежегодно инвестиций (~$150 млрд в год) и вводимых мощностей (>100 ГВт в год).

Лидирующие позиции сектора были достигнуты благодаря, в том числе, непрерывному потоку инноваций. Учёные и промышленники ежедневно пытаются снизить материалоемкость и эффективность продукции и производственных процессов.

Неудивительно, на рынке появляются всё новые типы солнечных модулей, отличающиеся повышенной эффективностью по сравнению со среднерыночным уровнем.

Одним из типов такой эффективной продукции являются гетероструктурные модули (HJT – HeteroJunction Technology). Иногда их еще называют SHJ (Silicon heterojunction), подчеркивая, что речь идёт о кремниевых солнечных элементах. Полное название технологии: «Heterojunction with intrinsic thin-layer technology» — буквально «технология гетероперехода с внутренними тонкими пленками». Под «тонкими пленками» подразумевается слой аморфного кремния, который «добавляется» к пластинам n-типа из монокристаллического кремния.

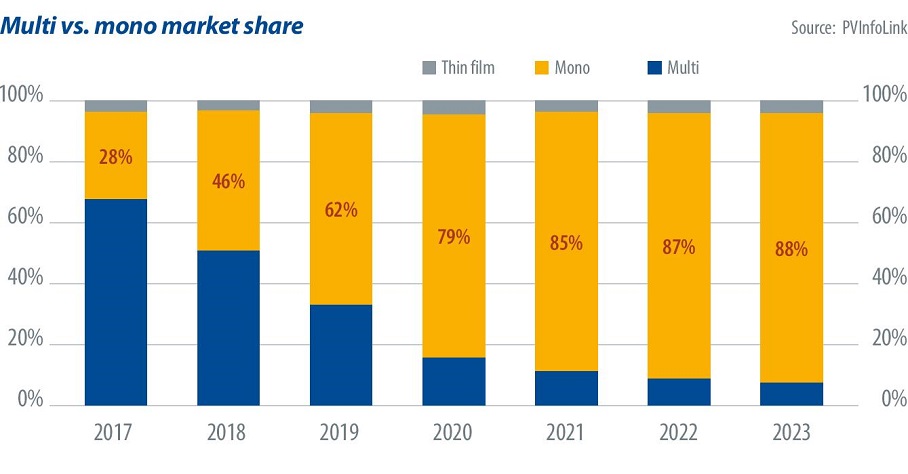

Посмотрим на базовую тенденцию в технологиях производства солнечных модулей. Если со второй половины нулевых годов основным, занимавшим большую рыночную долю, материалом для производства модулей являлся поликристаллический (мультикристаллический) кремний, то сегодня очевиден переход к более эффективным монокристаллическим солнечным элементам, которые в ближайшее время практически полностью вытеснят конкурента с мирового рынка:

Эта тенденция подтверждается производственным планами промышленников. Например, крупнейший производитель в мире, китайская JinkoSolar, в своей презентации для инвесторов за 3 квартал 2019 года прямо указывает, что, если в 2018 году на поликристаллические модули приходилось 56% выпуска его продукции, то в 2020 году 99% будет приходиться на «высокоэффективные» монокристаллические солнечные панели.

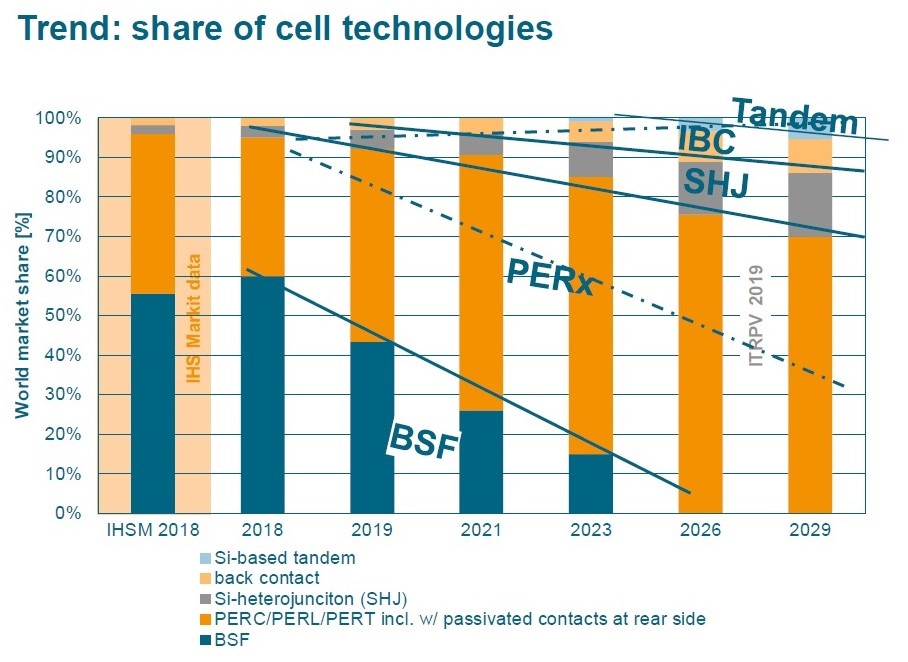

На мировом рынке доминирующей технологией сегодня становятся PERC (passivated emitter and rear cell) солнечные элементы из монокристаллического кремния, отличающиеся повышенной эффективностью. Ещё в 2014 году годовой объем выпуска солнечных ячеек моно-PERC p-типа в мире не превышал 1 ГВт. По оценке экспертов PV-Tech, в 2019 году он превысит 60 ГВт, то есть технология станет основной (по объемам производства/продаж).

Технологии семейства PERx (включая PERC, PERT, PERL) будут господствовать на рынке в ближайшие десять лет, с этим согласно большинство специалистов. В то же время, как показано на следующем графике из ITRPV, пожалуй, основного ежегодного доклада по технологиям солнечной энергетики, рыночная доля гетероструктурных SHJ элементов будет однозначно расти:

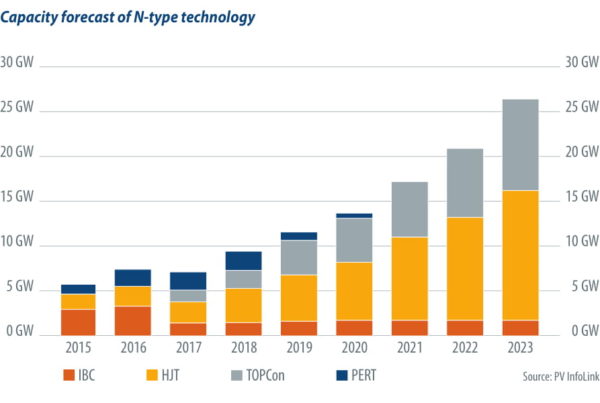

В краткосрочной перспективе, к 2023 году, как показывает прогноз PV InfoLink, глобальные производственные мощности по выпуску HJT продуктов вырастут до 15 ГВт:

Очевидно, что HJT и PERC сегодня становятся основными массовыми эффективными технологиями, которые конкурируют по соотношению стоимости и эффективности.

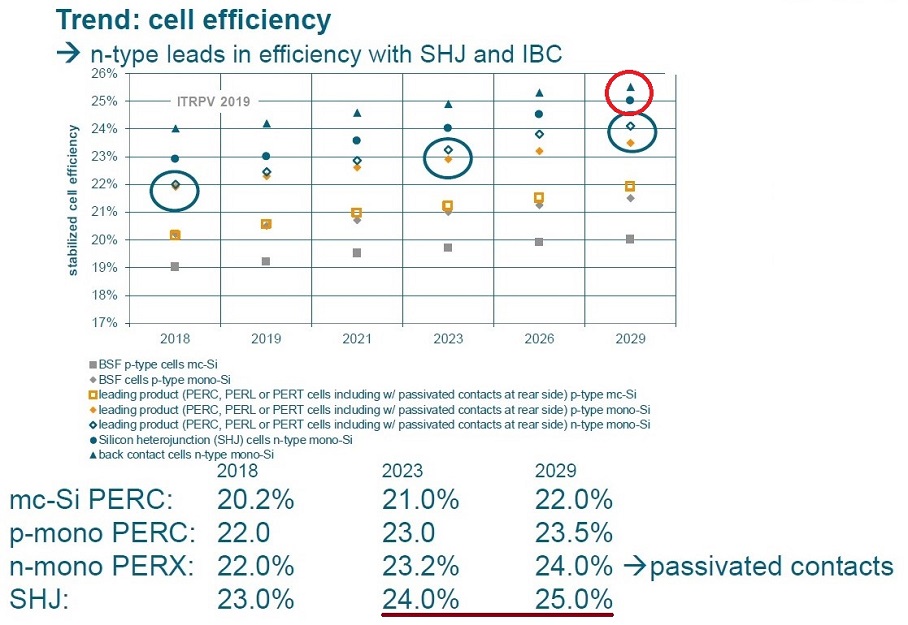

Как показывает тот же ITRPV, потенциал роста эффективности у HJT ячеек однозначно выше, чем у семейства PERx:

В текущем году неоднократно отмечались всё новые и новые рекорды эффективности PERC-элементов. Поэтому одним из возможных сценариев развития рынка некоторые эксперты считают более быстрое распространение PERC-технологий и более медленное расширение рыночной доли HJT в ближайшие годы (более дешевые, но эффективные PERC снизят стимулы для инвестиций в HJT). Однако существуют некоторые технологические нюансы, которые мешают технологии PERC реализовать потенциал своей высокой эффективности на рынке. В частности, можно упомянуть так называемую LeTID деградацию (Light and elevated Temperature Induced Degradation), вызываемую светом и повышенной температурой.

Сегодня специалисты всё чаще рассуждают о технологиях «после PERC», поскольку последняя приближается к пределу возможных усовершенствований. Одной из таких «ближайших» технологий является HJT.

Одним из препятствий быстрого распространения HJT продукции считается более высокая цена кремниевых пластин n-типа. Однако, как показывают последние данные, разница в цене между пластинами p- и n-типа снизилась до всего 5% (R. Kopecek, Life after PERC, SNEC Shanghai, June 4, 2019).

Другим препятствием для расширения HJT является более высокая стоимость производственных линий. Капитальные инвестиции в фабрику на единицу выпускаемой продукции (скажем, на 100 МВт) у HJT могут быть в три раза выше, чем у PERC.

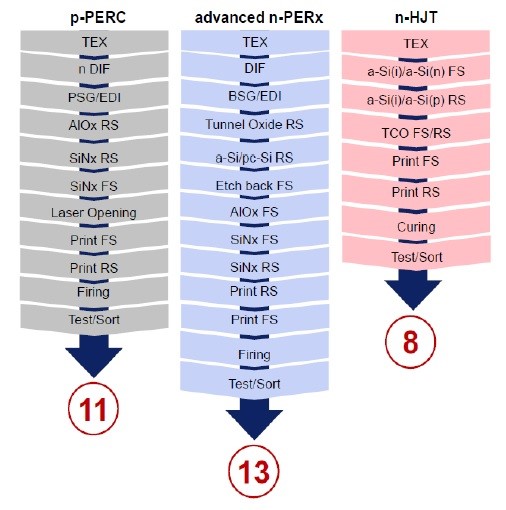

Этот недостаток отчасти смягчается тем, что процесс производства HJT элементов состоит из меньшего числа этапов:

Высокая стоимость оборудования повышает порог входа на рынок, увеличивает степень риска для инвесторов.

В то же время, по экспертным оценкам, более высокие затраты на промышленные линии лишь в незначительной степени сказываются на стоимости конечной продукции (см., например, Solving all bottlenecks for silicon heterojunction technology, Photovoltaics International Volume 42). Речь идёт о росте стоимости на приблизительно 1 американский цент за ватт.

Более высокая стоимость компенсируется рядом преимуществ гетероструктурных солнечных модулей. Их отличает низкий температурный коэффициент (при повышении температуры модуля выработка снижается в меньшей степени, чем у обычных кремниевых солнечных панелей), отсутствие деградации типов PID (Potential induced degradation) и LID (Light Induced Degradation), легко реализуемая двусторонность ячеек, обеспечивающая более высокую выработку, чем у двусторонних модулей PERC, а также уже упомянутая высокая эффективность преобразования.

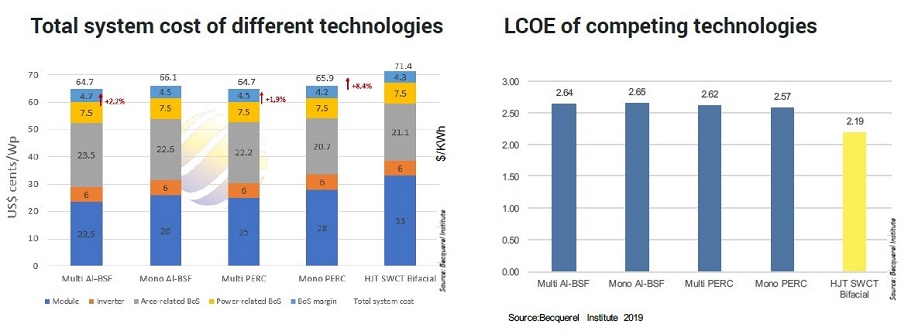

По расчётам Becquerel Institute (2019), несмотря на более высокие удельные капитальные затраты, стоимость единицы энергии, вырабатываемой объектом, оснащенным модулями HJT, может быть ниже, и на приличную величину:

Поэтому HJT «cчитается ультраэффективной технологией следующего поколения с наибольшим промышленным потенциалом» (Becquerel Institute).

На мировом рынке представлено пока относительно небольшое число производителей HJT элементов и модулей (Panasonic, REC, Risen Energy…). В этом ряду стоит и российская группа компаний «Хевел», имеющая свой научно-технический центр, и выпускающая 250 МВт гетероструктурных модулей в год, которые пользуются спросом и за рубежом.

Смешно читать что Хевел пользуется спросом за рубежом.

Их оптовая цена дороже чем розница очень хороших китайских панелей

Но ведь есть же продажи. Кока-колу в Швейцарии никто же не заставлял модули Хевел выбирать, значит спрос есть. Модули SunPower тоже намного дороже китайских.