Международное энергетическое агентство (МЭА) выпустило доклад о состоянии дел в мировой солнечной индустрии, то есть промышленности, которая выпускает солнечные модули и то, из чего эти модули состоят.

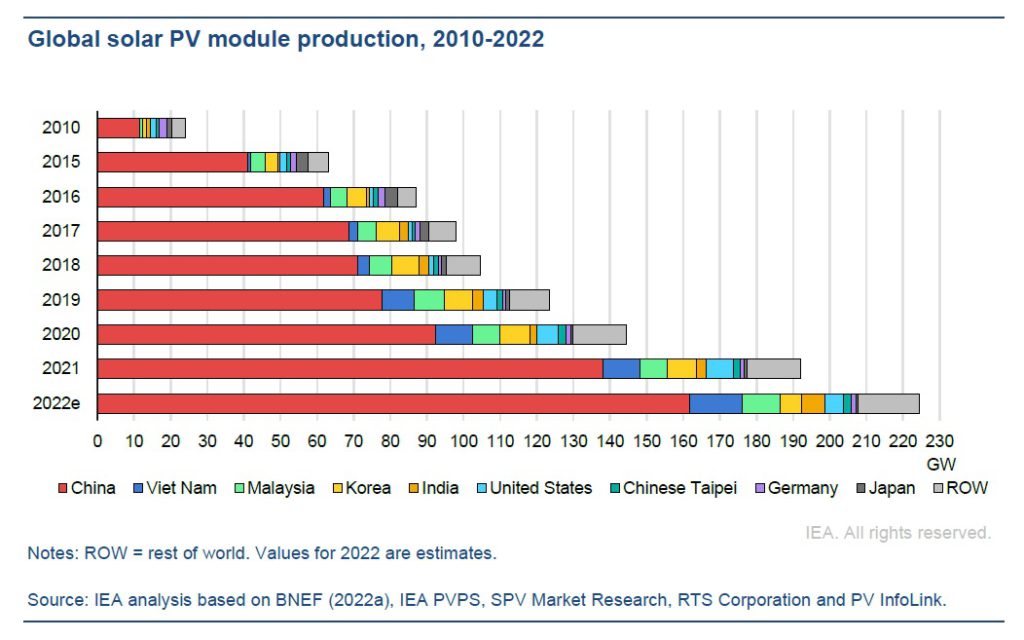

Как известно, безоговорочным лидером отрасли является Китай, который с 2011 года инвестировал в индустрию «в десятки раз больше, чем Европа» и сегодня держит 80% мирового производства поликремния, слитков и кремниевых пластин. МЭА считает, принимая во внимание строящиеся производственные мощности, что к 2025 году доля Китая может вырасти аж до 95%.

Это означает чрезвычайно высокую степень зависимости остальных стран. Растёт риск воздействия на развитие солнечной энергетики разного рода внешнеторговых ограничений. МЭА предлагает снижать зависимость, строя интегрированные фабрики за пределами КНР.

«Мы считаем, что такой уровень концентрации в любой глобальной цепочке поставок может представлять значительную уязвимость», — заявил во время вебинара для прессы исполнительный директор МЭА Фатих Бироль. «Диверсификация, на мой взгляд, необходима. В противном случае мы можем столкнуться с серьезными проблемами в ближайшие дни, месяцы и годы».

Агентство напоминает, что к 2030 году в мире необходимо ежегодно строить 630 ГВт мощностей солнечной генерации, чтобы к 2050 году достичь нулевого баланса выбросов.

«Поскольку страны активизируют свои усилия по сокращению выбросов, им необходимо обеспечить, чтобы переход к устойчивой энергетической системе основывался на надежном фундаменте… Цепочки поставок солнечной индустрии необходимо будет масштабировать таким образом, чтобы они были надёжными, доступными и экологически устойчивыми», — говорится в отчете.

Отвечая на озабоченность по поводу того, что производство фотоэлектрических солнечных батарей является энергоемким процессом, который в настоящее время в значительной степени питается от ископаемого топлива, авторы отчета утверждают, что солнечным панелям необходимо работать всего от 4 до 8 месяцев, чтобы компенсировать эти выбросы, а средний срок службы панели составляет около 25-30 лет.

Производство критически важных фотоэлектрических компонентов в основном сосредоточено в регионах Синьцзян и Цзянсу в Китае, а «субсидируемая государством угольная энергия» составляет там более 75% годового производства электроэнергии. В связи с этим МЭА подчеркивает: «Сегодня на основе угля производится более 60% электроэнергии, используемой для глобального производства фотоэлектрических солнечных батарей, что значительно больше, чем его доля в мировом производстве электроэнергии (36%)».

Справедливости ради следует отметить, что многие китайские фабрики уже переходят на возобновляемые источники энергии, хотя это пока не касается заводов по производству поликремния. [Читайте также по этому вопросу: Углеродный след солнечных модулей и солнечной энергетики].

Для Китая солнечная индустрия является важной экспортной отраслью, в 2021 году он поставил на мировой рынок фотоэлектрические продукты на сумму более 30 миллиардов долларов, а также продолжает инвестировать в солнечную промышленность в Малайзии и Вьетнаме, что делает эти страны также крупными экспортерами. Общий объём мировой торговли компонентами для солнечной энергетики, включая поликремний, пластины, элементы и модули, превысил 40 миллиардов долларов в 2021 году.

Отдавая должное Китаю, что он помог снизить стоимость солнечных батарей и сделать их самой доступной технологией производства электроэнергии в мире, МЭА считает, что если мир хочет избежать ситуации с нарушениями цепочек поставок, которая наблюдалась в последние 2 года, что привело к росту цен на солнечные панели примерно на 20% только за последний год, правительствам следует уделять больше внимания развитию местного производства.

К 2030 году новые производственные мощности по выпуску солнечных фотоэлектрических систем, включая всю цепочку поставок, могут привлечь 120 миллиардов долларов США инвестиций и создать 1300 рабочих мест в промышленности на каждый ГВт производственной мощности.

Ценовая конкурентоспособность, вероятно, станет серьезной проблемой при диверсификации и локализации цепочек поставок солнечной индустрии, поскольку Китай является очевидным лидером по стоимости.

Затраты на производство фотоэлектрической продукции в стране на 10% ниже, чем в Индии, на 20% ниже, чем в США, и на 35% ниже, чем в Европе. Это объясняется большими различиями в затратах на энергию, рабочую силу и т.д.

Следовательно, правительства других стран должны предоставлять финансовые стимулы и поддержку производству для повышения рентабельности проектов, особенно в отношении критически важного сырья для солнечных панелей, считает МЭА.

Правительства должны найти способы обеспечить доступ к электроэнергии по сопоставимым или более низким ценам для производства поликремния, слитков и пластин, поскольку эти процессы потребляют больше всего электроэнергии в производственной цепочке. Один из отмечаемых способов — обеспечить питание этих объектов собственными солнечными электростанциями на месте.

Производители могут извлечь выгоду из переработки панелей, если они будут систематически собираться в конце срока службы, отмечает МЭА. Вторичные материалы могут удовлетворить более 20% потребности солнечной индустрии в алюминии, меди, стекле, кремнии и почти 70% в серебре в период с 2040 по 2050 год.

Уважаемые читатели !!

Ваша поддержка очень важна для существования и развития RenEn, ведущего русскоязычного Интернет-сайта в области «новой энергетики». Помогите, чем можете, пожалуйста.

Яндекс Кошелёк (ЮMoney)

Карта Сбербанка: 4276 3801 2452 1241