Журнал PV-magazine опубликовал любопытные актуальные сведения о раскладе на мировом рынке поликремния. Напомню, что поликристаллический кремний («поликремний») — материал, состоящий из мелких кристаллитов кремния. Является основным исходным сырьем для производства кремниевых фотоэлектрических преобразователей (солнечных ячеек и модулей).

Очевидно, ситуация в поликремниевой промышленности имеет первостепенное значение для солнечной энергетики. Дефицит поликремния приводит к повышению цен на сырьё и может привести к удорожанию солнечных модулей. И наоборот, избыточное предложение толкает цены в низ.

В 2017 в мировой фотоэлектрической солнечной энергетике впервые было установлено более 100 ГВт новых мощностей. В том числе на Китай пришлось более половины этого нового прироста. Таких темпов не ожидал никто. Это, в какой-то степени, застало врасплох и производителей поликремния, которые после бурного роста в 2016 году (когда было построено порядка 75 ГВт солнечных электростанций) ожидали «передышки».

На мировом рынке поликремния лидирует Китай, занимая примерно 54%, и эта доля растёт. «Китай по-прежнему является крупнейшим производителем поликремния в мире, а китайские производители постоянно расширяют свои производственные мощности», — приводит PV-magazine слова аналитика консалтинговой компании IHS Markit.

С учетом того, что Китай производит примерно 70% солнечных модулей в мире, ему приходится импортировать часть поликремния. В то же время КНР стремится стать полностью самодостаточной на данном рынке, вводит таможенные ограничения на поставку сырья из США и Южной Кореи, что стимулирует расширение производства поликремния внутри страны.

Динамика выпуска продукции впечатляет. В 2016 году в КНР было произведено 227 500 метрических тонн, в 2017 уже 319 000, а с учётом открытия новых производств в 2018 году ожидает выпуск уже 450 000 метрических тонн поликремния. Увеличение объемов производства в два раза за два года!

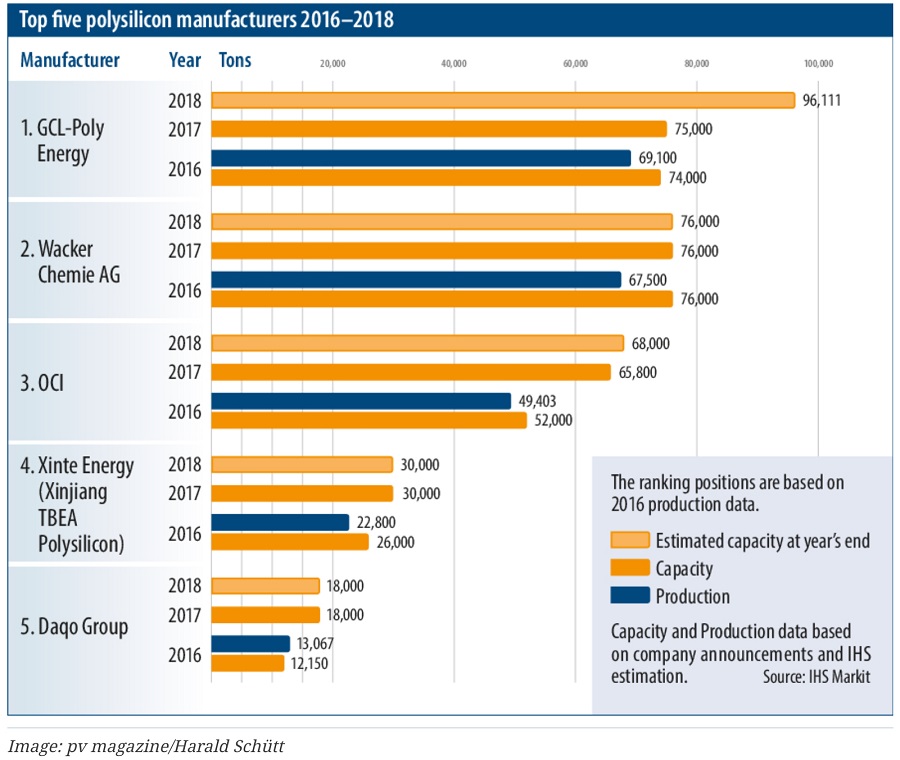

Крупнейшие производители поликремния в мире представлены на следующем графике.

Как мы видим, в первой тройке, помимо китайского лидера GCL-Poly Energy, находятся германская Wacker Chemie AG и южнокорейская OCI.

В связи с ростом рыночной доли продукции из монокристаллического кремния, возникают вопросы качества китайского поликремния (для изготовления монокристаллических кремниевых пластин требуется поликремний высокой степени чистоты).

В этой области Китай пока зависит от импорта из Германии и Южной Кореи. В 2017 году КНР импортировала 159 000 тонн высококачественного поликремния, из которых 45% поступило из Южной Кореи, 30% из Германии и 11% из Тайваня.

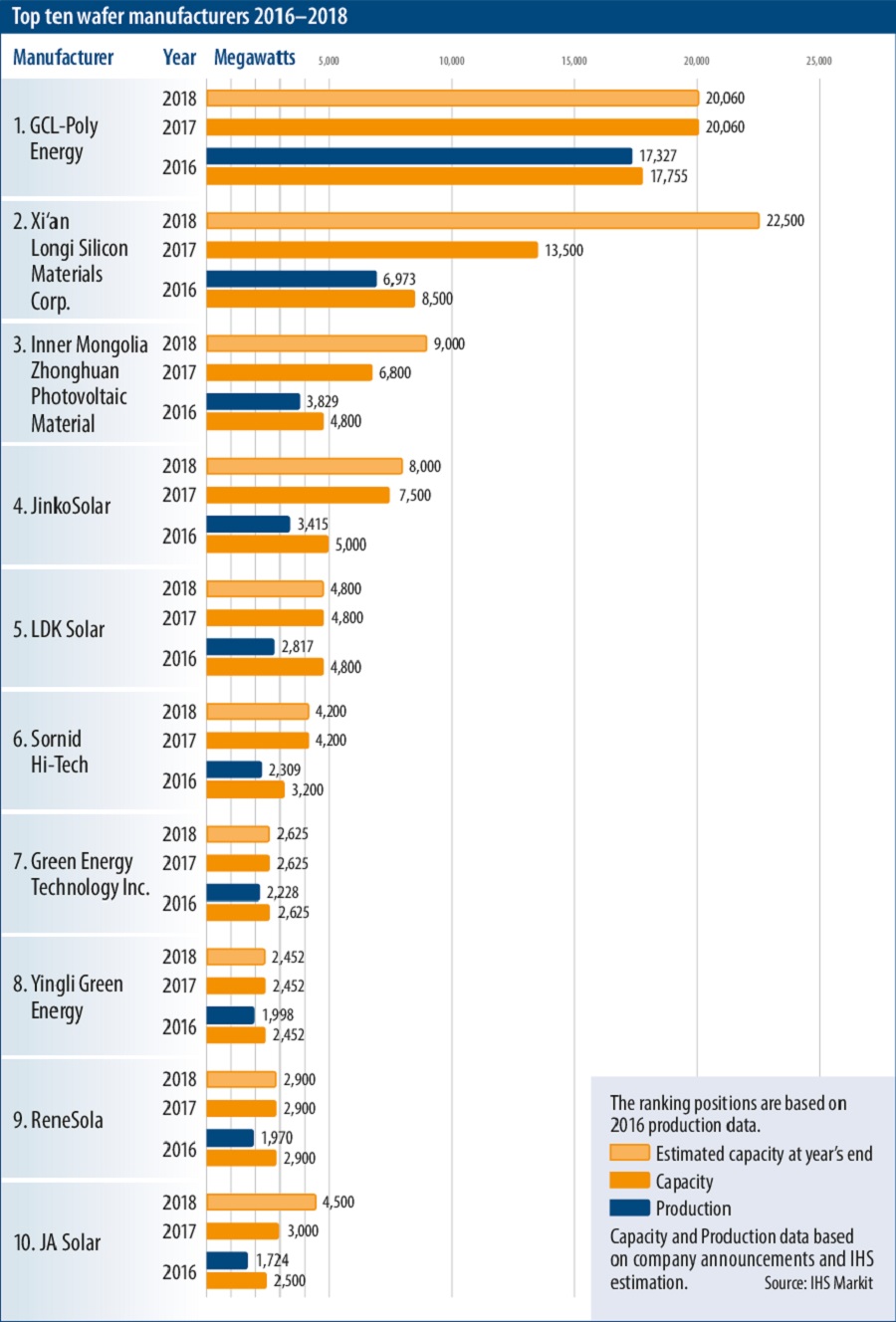

На рынке кремниевых пластин (полуфабрикат, из которого изготавливаются солнечные элементы) доминируют китайские производители. Это видно на следующем рисунке.

Здесь особо следует отметить компанию LONGi (2 место на графике), которая планирует увеличить производственные мощности до 45 ГВт в год.

Можно сказать, что мир переходит к совершенно новым, гигантским объемам выпуска компонентов солнечных модулей, и на этом пути, не исключено, будут возникать периоды избытка предложения, дополнительно подталкивающие цены на солнечные модули вниз.

На основе данных о развитии производственных мощностей, специалисты Bernreuter Research прогнозируют, что солнечная энергетика в 2018 году может прирасти на 120 ГВт. В соответствии со сценарным анализом компании «ввод 110 и 115 ГВт означает избыточное предложение поликремния. При вводе 120 ГВт, рынок поликремния будет в значительной степени сбалансированным (в случае интенсивного формирования запасов на 2019 год избыток предложения не будет проблемой и в сценарии 115 ГВт)», — говорит Bernreuter. «Мы ожидаем 120 ГВт, из них примерно 65 ГВт новых установок в Китае».

На сегодняшний день уже опубликован ряд прогнозов развития солнечной энергетики в 2018 году. Все они предусматривают рост отрасли, превышающий 100 ГВт. Если не ошибаюсь, самый маленький прирост — 106 ГВт — прогнозирует EnergyTrend.