В России завершился конкурсный отбор проектов ВИЭ, которые должны быть введены в период до 2022 года включительно. Результаты опубликованы на сайте Администратора торговой системы.

Отбор получился рекордным за всю историю развития российских ВИЭ. 1651,06 мегаватт ветряных электростанций, 520 МВт – солнечных и 49,8 МВт малых ГЭС, всего: 2280,86 мегаватт.

С одной стороны, внушительная цифра. С другой стороны, если разделить её на пять лет, выйдет всего 444 МВт в год усреднено для всех ВИЭ скопом. По мировым меркам это очень скромный показатель, больше подходящий для маленьких экономик. В Германии, например, где динамика развития солнечной энергетики далека от исторических пиков, столько сегодня вводится за два-три месяца (и только, повторюсь, в одном секторе – в солнечной энергетике).

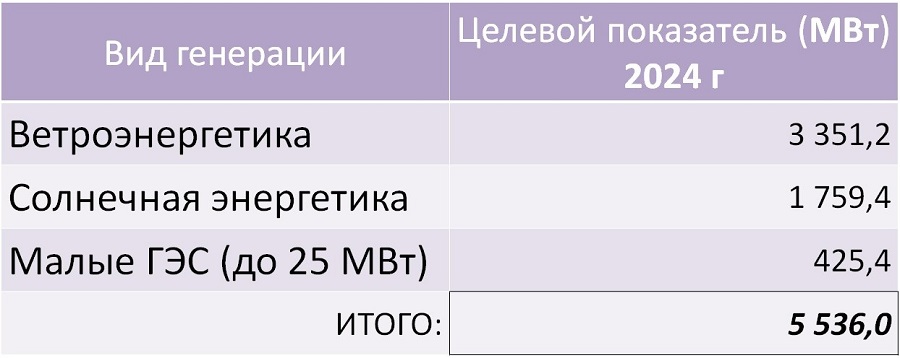

Для начала напомню официальные цели развития ВИЭ в России до 2024 года:

Таким образом в рамках состоявшего конкурса был отобран 41% всего объема ВИЭ, который планируется построить в рамках действующих в России мер поддержки.

В малой гидроэнергетике два объекта по 24,9 МВт каждый построит ПАО Русгидро («Красногорская малая ГЭС» 1 и 2).

Самым масштабным и конкурентным стал отбор проектов в ветроэнергетике. В определенной степени его можно назвать успехом отрасли.

Определились три игрока на российском рынке ветроэнергетики.

1) РОСАТОМ (через свою дочернюю компанию ВетроОГК), который на прошлом тендере получил 610 МВт, в этот раз довольствовался объемом в 360 МВт.

2) ФОРТУМ (дочерняя компания финского энергетического концерна Fortum), которая сегодня завершает строительство ветропарка в Ульяновской области, выступила наиболее мощно. 26 объектов суммарной мощностью 1000 мегаватт!

3) ПАО ЭНЕЛ Россия (дочерняя компания итальянского концерна ENEL, имеющего колоссальный опыт развития ВИЭ в глобальном масштабе) построит два ветропарка в 2020 и 2021 годах общей установленной мощностью 291,06 МВт.

Впервые в истории российских аукционов предельная величина капитальных затрат по итогам торгов была существенно снижена. По ряду объектов компании ФОРТУМ плановая величина удельных капитальных затрат (на 1 кВт установленной мощности) опустилась до 85 599,00 рублей. Этот показатель находится на среднем мировом уровне.

В среднем по портфелю, самый низкий удельный размер капитальных затрат получился у Enel — 92,1 млн руб. за 1 МВт, у Fortum он составил 101,7 млн руб., у «ВетроОГК» — 115 млн руб.

Открытым остается вопрос, кто будет являться промышленно-технологическим партнером энергетиков в деле локализации оборудования ветровых электростанций. Ситуация ясна только в отношении Росатома, который ранее заключил партнерство с голландской компанией Lagerwey. Фортум и Энел пока не раскрывают имена технологических партнеров. В соответствии с нашими источниками, интерес к российскому рынку проявляют многие передовые производители, в том числе Vestas и Siemens. В то же время нынешние объемы рынка, очевидно, малы для грандов, точнее для полноценного налаживания локального производства. Также представляется, что на нынешней стадии отношения энергетиков и потенциальных производителей строятся на конфиденциальной основе.

По данным РАВИ, чешской компанией «Falkon Capital a.s» организуется производство ветрогенераторов в Санкт-Петербурге. В то же время данный будущий выпуск продукции, очевидно, не связан с рассматриваемым нами конкурсным отбором.

В солнечной энергетике объем конкурса (520 МВт) был разыгран между двумя (единственными на сегодняшний день) участниками рынка – ГК «Ренова», которую на конкурсе представляли 4 компании, забравшие совокупно 440 МВт и подконтрольную китайской Harbin Electric «Солар Системс» (80 МВт).

Не обошлось без курьезов. Опечатка в конкурсной документации (пропуск одной цифры снизил плановый объем капитальных затрат в 10 раз) приведет к тому, что СЭС Ленинская (объект «Грин Энерджи Рус» подконтрольный «Ренове»), вероятно, построена не будет, и 15 мегаватт нужно будет вычесть из совокупного объема конкурса.